クレジットカードのショッピング枠を現金化する行為は、緊急で資金が必要な際に検討されがちですが、その「安全性」については多くの誤解や危険が潜んでいます。クレジットカード現金化の仕組みを客観的に解説し、利用者が直面する可能性のある重大なリスク、法的側面、そして安全性の高い代替手段について詳しく報告します。

【新着2026年版】

クレジットカード現金化

人気業者はコレだ!

【郵送物・手数料・トラブルなし!】

- 入金スピード最短5分

- 1万円から利用可能

- 全カードに対応

- カード事故クレームなし

【初めて利用で1万円プレゼント!】

- 入金スピード最短5分

- 1万円から利用可能

- 後払いアプリ対応

- 即日現金化OK

【最大還元率100%最大値に挑戦中!】

- 入金スピード最短10分

- 1万円から利用可能

- LINE申込可能

- カード事故なし

【5年連続顧客満足度No.1!】

- 入金スピード最短3分

- 1万円から利用可能

- 女性中心のオペレーター

- 後払いアプリも対応

【専門スタッフが親切丁寧に対応!】

- 入金スピード最短3分

- 1万円から利用可能

- 買取方式で安心

- 初回・乗換で換金率UP

【最短3分振込の高換金現金化サービス】

- 最短3分で即日振込対応

- 最大99.2%前後の高換金率

- スマホ・WEB完結で簡単手続き

- 審査・在籍確認・保証人不要

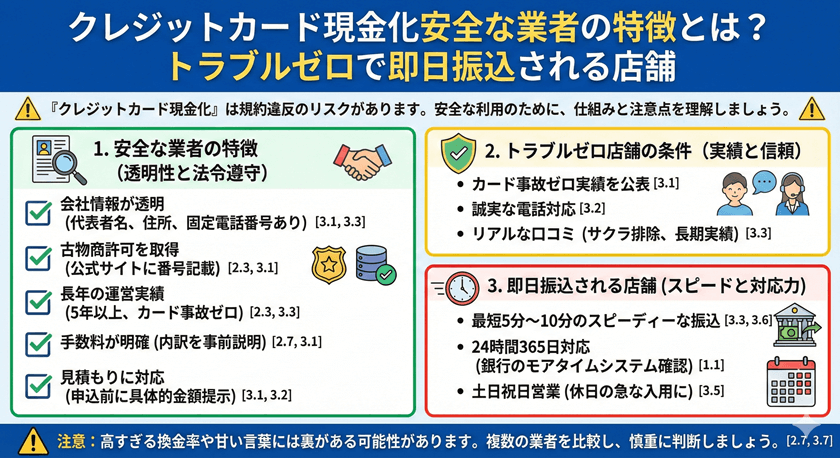

クレジットカード現金化の仕組みと「安全」が問われる理由

クレジットカード現金化とは、ショッピング枠を使って商品やサービスを購入し、その対価として現金を受け取る行為です。これは資金繰りの手段として利用されますが、本質的に多くの危険を伴います。

主な現金化の手法

現金化には主に二つの手法があります。一つは、換金性の高い商品(新幹線チケット、ブランド品など)をカードで購入し、業者または自分で即座に売却する「買取方式」。もう一つは、業者が提供する低価格の商品を購入し、その購入特典として高額な「キャッシュバック」を現金で受け取る方式です。

「安全」ではない理由

多くの利用者が「安全」を求めるのは、法律違反やカード会社への発覚を恐れているためです。しかし、これらの方法は高額な手数料(一般的に10%〜30%)が引かれるため、実質的な金利が非常に高くなり、結果的に利用者の経済状況をさらに悪化させるリスクを伴います。また、利用者の意図に関わらず、カード会社の会員規約違反となる点が最大の問題です。

クレジットカード会社が警告する重大なリスク

クレジットカード現金化は、カード会社にとって「貸金」と見なせないため、利用が発覚した場合、利用者に大きな不利益が生じます。

カード利用停止(強制解約)のリスク

クレジットカード会社の規約では、ほとんどの場合「換金を目的とした利用」を明確に禁止しています。不自然な高額決済の連続や、特定の換金性が高い店舗での利用が続くと、カード会社は現金化を疑い調査を行います。現金化が確定した場合、利用者のカードは即座に利用停止、または強制解約の処分を受けることになります。

個人情報漏洩と詐欺被害

悪質な現金化サービスを利用した場合、個人情報が悪用されるリスクが極めて高まります。また、「システム利用料」や「保証金」といった名目で事前に金銭を要求されたり、示談金などを騙し取ろうとする詐欺被害に遭うケースも報告されています。違法性の高い取引に関わることで、自らリスクに身を晒すことになります。

法的側面と利用者が負う規約違反の責任

現金化サービスを提供する業者側は、その手法や換金率によっては貸金業法や出資法などに抵触する可能性があります。では、利用者側にはどのような責任が生じるのでしょうか。

利用者側の法的責任

一般的に、個人が私的に利用するために現金化サービスを利用した場合、直ちに利用者自身が刑事罰の対象となるケースは稀です。しかし、業者と結託して大規模な不正利用を行ったり、最初から代金を支払う意思がないと判断された場合は、詐欺罪に問われる可能性も否定できません。

規約違反による経済的損失

最も現実的なペナルティは、カードの強制解約と未払い残高の一括請求です。強制解約された事実は信用情報機関に登録され、その後のローン審査や新たなクレジットカード作成が非常に困難になります。これにより、長期的に見て経済的な活動が制限されることになります。

悪質な現金化業者を見抜くためのチェックリスト

現金化サービス自体を避けるのが最善ですが、情報収集として悪質な業者を識別するポイントを知っておくことは重要です。

極端に高い「換金率」を謳う業者に注意

「換金率95%保証」など、法外に高い数字を広告している業者は警戒が必要です。実際に振り込まれる金額は、手数料や消費税などが引かれ、提示された率よりも大幅に低くなることが一般的です。最終的な手数料や振込額を明確に説明しない業者は利用を避けるべきです。

運営実態が不明瞭な業者を避ける

業者の所在地や代表者名、連絡先が曖昧であったり、問い合わせ電話番号が携帯電話番号のみであるなど、運営実態が不明瞭な業者は危険です。万が一トラブルが発生した場合、連絡が取れなくなる可能性が高く、泣き寝入りするケースが多発します。

現金化に頼らない安全な資金調達の選択肢

緊急で資金が必要な場合は、高リスクな現金化ではなく、公的かつ合法的な手段を検討すべきです。

クレジットカードのキャッシング枠またはカードローン

クレジットカードに設定されているキャッシング枠を利用するか、銀行や消費者金融のカードローンを利用することは、法律に基づいた正規の貸付行為です。金利はかかりますが、計画的な返済が可能であり、個人情報や信用情報が不当に扱われるリスクはありません。

公的支援制度の利用

生活困窮状態にある場合は、まず自治体の窓口や社会福祉協議会に相談してください。「生活福祉資金貸付制度」など、低金利または無利子で利用できる公的な融資制度が存在します。これらの制度は、現金化サービスよりもはるかに安全で持続可能な解決策を提供します。

よくある質問

現金化がカード会社に発覚する確率はどれくらいですか?

現金化業者の利用は、高額かつ短期間での不自然な商品購入や、購入後のすぐに現金化を疑わせる行動パターンから、カード会社の監視システムによって高い確率で検知されます。絶対安全な方法は存在しません。

現金化を利用すると逮捕されることはありますか?

利用者が直ちに逮捕されるケースは稀ですが、利用者が最初から詐欺的な意図を持っていた場合や、現金をだまし取る目的で利用したと判断された場合、詐欺罪の幇助や共犯とみなされるリスクがあります。

「安全」を保証する現金化サービスは本当に安全ですか?

現金化自体がクレジットカードの規約違反であり、信用を毀損する行為であるため、法律的な意味でも、経済的な意味でも「安全」と呼べるサービスは存在しません。サービス側の広告文言を鵜呑みにするのは危険です。

まとめ

クレジットカード現金化は、一時的な資金調達手段に見えますが、実際には極めて高いリスクを伴う行為です。クレジットカードの強制解約、信用情報の傷、法的な問題、そして悪質な業者による詐欺被害など、利用者が失うものは大きすぎます。資金繰りに困窮した際は、高リスクな現金化サービスではなく、まずキャッシングやカードローン、あるいは公的な支援制度など、合法で安全性の高い方法を選択することが重要です。現在の経済状況を根本的に見直し、適切な相談窓口を利用することが、将来の生活を守るための最善策となります。