クレジットカード現金化は、クレジットカードのショッピング枠を利用して現金を調達する行為であり、「金」(ゴールド)のような換金性の高い商品がその手段として利用されることがあります。しかし、この行為は多くの金融的・法的なリスクを伴います。クレジットカード現金化が抱える危険性、日本の法律およびカード会社との規約における位置づけについて、客観的な視点から解説します。

【新着2026年版】

クレジットカード現金化

人気業者はコレだ!

【郵送物・手数料・トラブルなし!】

- 入金スピード最短5分

- 1万円から利用可能

- 全カードに対応

- カード事故クレームなし

【初めて利用で1万円プレゼント!】

- 入金スピード最短5分

- 1万円から利用可能

- 後払いアプリ対応

- 即日現金化OK

【最大還元率100%最大値に挑戦中!】

- 入金スピード最短10分

- 1万円から利用可能

- LINE申込可能

- カード事故なし

【5年連続顧客満足度No.1!】

- 入金スピード最短3分

- 1万円から利用可能

- 女性中心のオペレーター

- 後払いアプリも対応

【専門スタッフが親切丁寧に対応!】

- 入金スピード最短3分

- 1万円から利用可能

- 買取方式で安心

- 初回・乗換で換金率UP

【最短3分振込の高換金現金化サービス】

- 最短3分で即日振込対応

- 最大99.2%前後の高換金率

- スマホ・WEB完結で簡単手続き

- 審査・在籍確認・保証人不要

クレジットカード現金化の仕組みと「金」が利用される背景

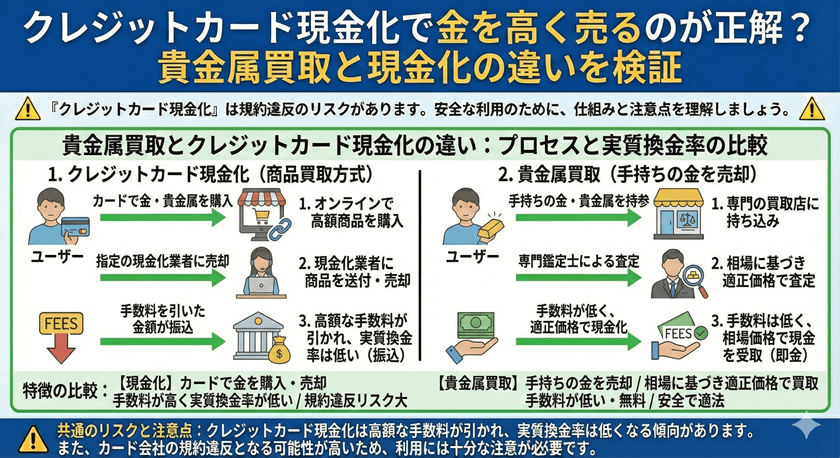

クレジットカード現金化は、大きく分けて二つの方法で実行されますが、「金」や高額なブランド品などが利用されるのは、その高い換金性によるものです。

換金性の高い商品を利用した現金化

利用者がクレジットカードで「金」や新幹線の回数券など換金性の高い商品を購入し、その後すぐに専門業者や質屋に売却することで現金を得る方法です。この行為は、カード会社が定める「ショッピング枠を本来の目的(商品の購入)以外で利用すること」を禁じる規約に明確に違反します。

「金」が選ばれる理由

貴金属、特に金は、市場価値が安定しており、購入後の価値の目減りが少ないため、現金化業者にとってリスクが低い商品とされています。しかし、この取引の過程で、利用者は購入価格と売却価格の差額(手数料)を負担することになり、実質的なコストは非常に高くなります。

法的・契約上のリスク:なぜ現金化は危険なのか

クレジットカード現金化は、それ自体がただちに刑事罰の対象となるわけではありませんが、消費者にとって極めて重大な契約上のリスクを負います。

カード会社との規約違反

クレジットカードの会員規約には、ほとんどの場合、「ショッピング枠の現金化を目的とした利用」を禁止する条項が含まれています。この規約に違反した場合、カード会社は以下のペナルティを科すことができます。

- カードの利用停止または強制解約

- 未払い残高の一括請求

- 信用情報機関への登録(いわゆるブラックリスト入り)

特に強制解約は、その後の住宅ローンや自動車ローンなど、他の金融取引にも深刻な影響を及ぼします。

出資法違反のリスク

現金化業者の中には、実質的に貸金業を行っていると見なされる高率な手数料を徴収しているケースがあります。手数料があまりに高額になると、貸金業法や出資法に抵触する可能性があります。消費者が直接罰せられる可能性は低いものの、違法な業者と関わることで、詐欺や高利請求などのトラブルに巻き込まれる危険性が高まります。

高額な手数料と隠れたコスト:経済的な負担

現金化サービスの利用者が最も直面する問題の一つは、その経済的な非効率性です。手元に残る現金は、通常、利用したショッピング枠の金額よりも大幅に少なくなります。

実質的な利息の高さ

現金化業者に支払う手数料は、しばしば10%から30%に達します。これは、実質的な年率換算で考えた場合、一般的な銀行のフリーローンや正規のクレジットカードキャッシング枠で設定されている金利を大きく上回る高金利となります。短期間で現金を必要とする場合でも、この高コストが利用者の負債を加速度的に増加させます。

多重債務のリスク

現金化によって一時的に資金を得たとしても、クレジットカード会社への返済義務は残ります。多くの場合、利用者は次の返済期日が近づくと、別のクレジットカードを利用して再度現金化を行うという悪循環に陥りやすく、多重債務のリスクが非常に高まります。

安全な資金調達の選択肢

緊急で現金が必要になった場合でも、クレジットカード現金化のようなリスクの高い手段に頼るのではなく、正規の安全な方法を検討することが重要です。

正規の資金調達方法

- クレジットカードのキャッシング枠:ショッピング枠とは別に設けられた現金を借りるための枠です。利息はかかりますが、カード会社との正規の契約に基づいているため、違法性がなく、信用情報に問題が生じることはありません。

- 銀行のカードローン・フリーローン:低金利で利用できることが多く、返済計画を立てやすい安全な選択肢です。

- 公的融資制度:生活困窮者向けの社会福祉協議会の「生活福祉資金貸付制度」など、公的なセーフティネットも存在します。

これらの正規の方法を利用することで、将来的な信用情報へのダメージを防ぎ、計画的な返済が可能になります。

よくある質問

クレジットカード現金化は法律で禁止されていますか?

現金化行為そのものを直接禁止する法律は現在ありませんが、ほとんどのクレジットカード会社の会員規約で禁止されています。規約違反が発覚した場合、カードの強制解約や残高の一括請求など、重大なペナルティが課されます。

「金」を使った現金化は、他の商品を使う場合と比べて安全ですか?

利用する商品が「金」であっても、その行為の目的が現金化である限り、カード会社との規約違反という本質的なリスクは変わりません。商品が高額である分、一度に負う負債リスクも大きくなります。

現金化サービスを利用して信用情報に傷がつきますか?

現金化サービスを利用したことが直接信用情報に登録されるわけではありません。しかし、現金化が原因でカード会社に強制解約された場合、その事実は事故情報(ネガティブ情報)として信用情報機関に登録され、以降のローン審査などに深刻な悪影響を及ぼします。

まとめ

「クレジットカード現金化」は、一時的な資金繰りの解決策に見えますが、その行為は契約違反であり、将来にわたる経済的な信用を失う大きなリスクを伴います。「金」などの高換金性商品が利用される背景には、業者の効率追求がありますが、利用者側には高い手数料と多重債務のリスクが残ります。資金調達が必要な場合は、必ず正規の金融機関が提供する安全で合法的な手段を選ぶことが、自身の信用と経済的安定を守る上で最も重要です。