クレジットカード現金化は、クレジットカードのショッピング枠を利用して現金を調達する行為を指します。これは、急な資金ニーズに対応するために利用されることがありますが、その仕組みの性質上、クレジットカード会社はこれを利用規約違反として厳しく禁止しています。この現金化の具体的な仕組み、利用者が直面するリスク、そして法的な側面について、客観的な視点から解説します。

【新着2026年版】

クレジットカード現金化

人気業者はコレだ!

【郵送物・手数料・トラブルなし!】

- 入金スピード最短5分

- 1万円から利用可能

- 全カードに対応

- カード事故クレームなし

【初めて利用で1万円プレゼント!】

- 入金スピード最短5分

- 1万円から利用可能

- 後払いアプリ対応

- 即日現金化OK

【最大還元率100%最大値に挑戦中!】

- 入金スピード最短10分

- 1万円から利用可能

- LINE申込可能

- カード事故なし

【5年連続顧客満足度No.1!】

- 入金スピード最短3分

- 1万円から利用可能

- 女性中心のオペレーター

- 後払いアプリも対応

【専門スタッフが親切丁寧に対応!】

- 入金スピード最短3分

- 1万円から利用可能

- 買取方式で安心

- 初回・乗換で換金率UP

【最短3分振込の高換金現金化サービス】

- 最短3分で即日振込対応

- 最大99.2%前後の高換金率

- スマホ・WEB完結で簡単手続き

- 審査・在籍確認・保証人不要

クレジットカード現金化とは何か

クレジットカードは、本来、商品やサービスの購入に利用することを前提として発行されています。しかし、現金化は、この「ショッピング枠」を換金目的で利用し、本来のキャッシング枠とは別に現金を調達する行為です。

「キャッシング」との決定的な違い

クレジットカードには、銀行や貸金業法に基づき金利が設定された「キャッシング枠」が設けられています。これに対し、現金化は貸金業法の規制外で、ショッピング決済の形を装うのが特徴です。その実態は「資金の貸し付け」に非常に近くなりますが、法律上の建前は「商品の売買」となるため、複雑な法的・契約上の問題を引き起こします。

現金化の主な二つの仕組み

クレジットカード現金化の手法は、主に「買取方式」と「キャッシュバック方式(商品購入方式)」の二つに大別されます。どちらの方式も、利用者は手数料や換金率の差分を実質的なコストとして負担することになります。

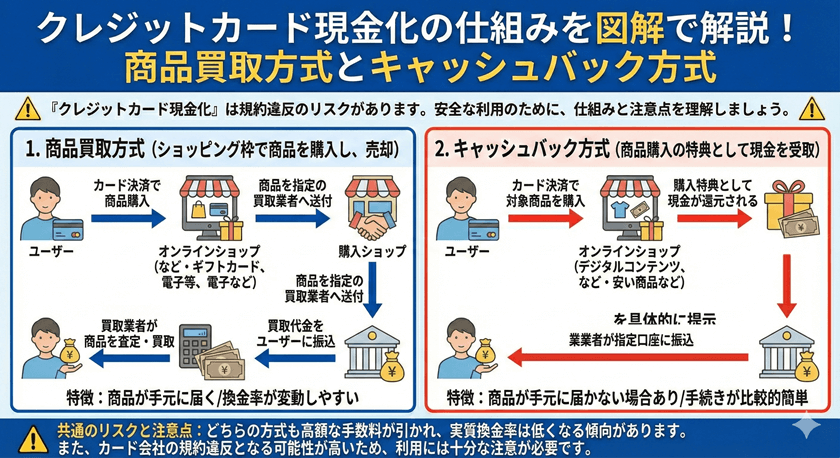

1. 買取方式(商品券・ブランド品など)

これは、利用者がクレジットカードで換金性の高い商品(新幹線の回数券、ブランド品、ゲーム機など)を購入し、それを専門の業者または古物商に買い取ってもらう方式です。

この方式の仕組みはシンプルですが、買い取り価格は購入価格を下回るため、その差額が実質的な手数料となります。また、商品の所有権移転を伴うため、偽装取引と見なされにくいという側面もありますが、回数券などの換金性の高い商品の多額な購入は、カード会社に利用目的を疑われる原因となります。

2. キャッシュバック方式(特定商品購入)

最も一般的なのがこの方式です。利用者は、現金化業者が指定する実態価値の低い商品(例:アクセサリー、情報商材、電子データなど)をクレジットカードで購入します。購入後、業者はその対価として、購入金額から手数料を差し引いた現金を「キャッシュバック」として利用者に振り込みます。

この方式では、商品自体の価値はほぼゼロであることが多く、利用者が負担する手数料が非常に高くなります。形式的には「商品の購入と特典の付与」ですが、実質的には高い手数料を伴う資金調達であり、カード会社から見れば最も悪質な利用規約違反と見なされます。

クレジットカード会社が禁止する理由

ほとんどのクレジットカード会社の会員規約には、現金の調達を目的としたショッピング枠の利用を禁止する条項が明記されています。これは、利用者とカード会社の双方を守るために不可欠なルールです。

規約違反と信用情報の毀損

現金化行為が発覚した場合、カード会社は規約に基づき、カードの利用停止や強制解約といった厳しい措置を取ることができます。強制解約に至った場合、その事実は信用情報機関に登録され、その後のローン審査や新たなクレジットカードの作成に重大な影響を及ぼします。

多重債務・破綻リスクの増大

現金化は、非常に高い手数料(実質年率換算で違法な高金利に相当する場合がある)を伴うため、利用者自身の返済負担を急激に増加させます。これにより、多重債務に陥りやすく、最終的な自己破産のリスクを高めることにつながります。

利用者が直面する金融リスク

現金化の仕組みは即座に現金が得られるというメリットがあるように見えますが、その裏側には計り知れない金融リスクが潜んでいます。

高い手数料と実質的な高金利

現金化業者が提示する換金率は、例えば70%~85%程度が多いですが、これは差し引かれた残りの金額がすべて手数料となります。例えば、10万円の枠を利用して8万円しか受け取れない場合、差額の2万円が手数料です。これを翌月一括で返済する場合、実質的な年利は合法的な消費者金融の上限金利をはるかに超える違法な高金利となります。

闇金や詐欺被害との関連性

現金化業者の全てがそうではありませんが、中には違法な金融取引や詐欺行為を行う業者が紛れ込んでいるケースがあります。個人情報が悪用されたり、法外な手数料を後から請求されるといった二次被害に遭うリスクも無視できません。

代替となる合法的な資金調達手段

緊急に資金が必要になった場合でも、クレジットカード現金化のようなリスクの高い手段に頼るべきではありません。合法的に資金を調達する方法を検討することが重要です。

安全な資金調達の選択肢

- 消費者金融のカードローン: 貸金業法に基づき金利や返済ルールが厳格に定められています。

- クレジットカードのキャッシング枠: すでに付与されている枠があれば、こちらも法規制内の金利で利用可能です。

- 公的な支援制度: 生活が困窮している場合は、自治体の社会福祉協議会が提供する緊急小口資金などの制度を利用できる場合があります。

よくある質問

Q1: クレジットカード現金化は違法ですか?

A: 現金化業者自体が貸金業登録をせずに実質的な貸付を行っている場合、違法となる可能性があります。利用者側も、規約違反によってカード会社から損害賠償請求や刑事告発を受けるリスクが存在します。形式的には「商品の購入」ですが、その実態と目的次第では法的な問題に発展する可能性があります。

Q2: 現金化がカード会社にばれるのはどのようなケースですか?

A: 主に以下のケースで発覚します。一つは、高換金率の商品(例:新幹線の回数券)を頻繁に多額購入し、すぐに換金した履歴がある場合。二つ目は、実態価値が低い商品を特定の現金化業者のサイトから短期間に連続して購入した場合です。カード会社は、不自然な利用パターンをシステムで監視しています。

Q3: 現金化を利用してしまった場合、どうすれば良いですか?

A: もしすでに利用してしまった場合は、まずその後の利用を直ちに停止し、利用残高の完済を目指すべきです。自力での返済が困難な場合は、法律事務所や司法書士、あるいは自治体の消費生活センターなどに相談し、専門家のサポートを受けることが最善の策です。

まとめ

クレジットカード現金化は、ショッピング枠を使い、高い手数料を払って現金を一時的に得る仕組みです。一見すると手軽な資金調達に見えますが、その実態は、カード利用規約に違反し、利用者を深刻な多重債務や信用情報の毀損に追い込むリスクの高い行為です。

急な資金調達が必要な場合でも、必ず合法的な消費者金融や公的な支援制度など、リスクが明確で法的に保護された手段を選択することが、自身の経済的安定を守る上で最も重要です。安易な現金化に手を出すことは、将来的な生活基盤を危うくする結果を招きかねません。