クレジットカードのショッピング枠を現金化する行為(現金化)は、一時的な資金繰りの手段として注目されることがありますが、その手法は多くの場合、クレジットカード会社の規約違反にあたります。特に、手軽なコミュニケーションツールであるLINEを通じて提供される現金化サービスには、通常の取引よりもさらに高いリスクが潜んでいます。クレジットカード現金化の仕組み、LINEを介した取引の具体的な危険性、そして安全な資金調達の方法について、客観的な視点から解説します。

【新着2026年版】

クレジットカード現金化

人気業者はコレだ!

【郵送物・手数料・トラブルなし!】

- 入金スピード最短5分

- 1万円から利用可能

- 全カードに対応

- カード事故クレームなし

【初めて利用で1万円プレゼント!】

- 入金スピード最短5分

- 1万円から利用可能

- 後払いアプリ対応

- 即日現金化OK

【最大還元率100%最大値に挑戦中!】

- 入金スピード最短10分

- 1万円から利用可能

- LINE申込可能

- カード事故なし

【5年連続顧客満足度No.1!】

- 入金スピード最短3分

- 1万円から利用可能

- 女性中心のオペレーター

- 後払いアプリも対応

【専門スタッフが親切丁寧に対応!】

- 入金スピード最短3分

- 1万円から利用可能

- 買取方式で安心

- 初回・乗換で換金率UP

【最短3分振込の高換金現金化サービス】

- 最短3分で即日振込対応

- 最大99.2%前後の高換金率

- スマホ・WEB完結で簡単手続き

- 審査・在籍確認・保証人不要

クレジットカード現金化の基本的な仕組みとリスク

クレジットカード現金化とは、本来商品の購入に使うためのショッピング枠を利用して、手数料を差し引いた現金を消費者に戻す取引です。これは法律で明確に禁止されているわけではありませんが、カード会社にとっては不正利用と見なされます。

現金化サービスの典型的な手法

現金化業者が用いる手法は主に二つです。一つは、利用者が指定された商品(多くは高換金率のブランド品や金券)を購入し、それを業者が買い取る手法。もう一つは、実体のない高額な「情報商材」や「コンサルティング料」をカード決済させ、その対価として現金を振り込む手法です。どちらの手法も、高い手数料(通常10%~30%以上)が差し引かれます。

金融問題と債務リスク

現金化は、実質的に高金利の借金と同じ効果を持ちます。利用者は元金に加え、高額な手数料とカード会社への利息を支払う義務が生じます。この行為は、一時的な資金不足を解決するどころか、債務を深刻化させる原因となり得ます。

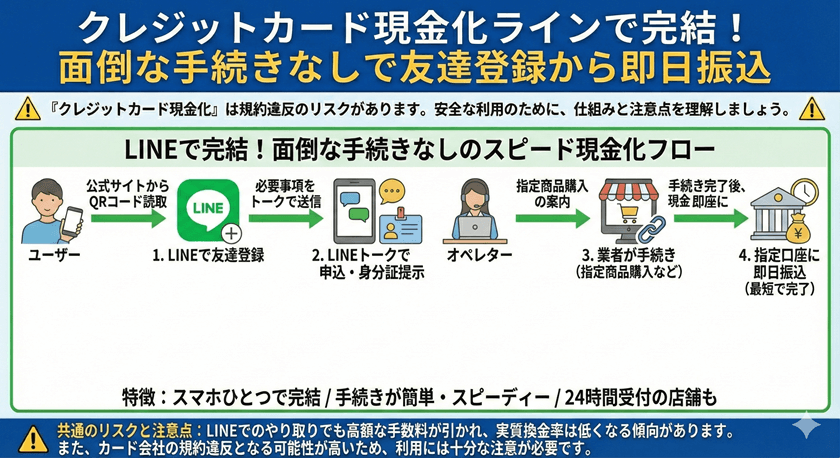

LINEを利用した現金化サービスが抱える固有の危険性

近年、多くの現金化業者がLINEの公式アカウントや個別チャットを通じて勧誘や取引を行っています。手軽さが魅力的に映る反面、LINEでの取引には深刻な危険が伴います。

匿名性の高さと業者の信頼性の欠如

LINEでのやり取りは、ウェブサイトや実店舗での取引に比べて業者の素性を確認することが非常に困難です。運営元が不明確な場合や、連絡先がLINEのみの場合、詐欺や個人情報漏洩のリスクが飛躍的に高まります。また、突然連絡が途絶え、被害を訴えることが難しくなるケースも報告されています。

個人情報の取り扱いの不透明性

現金化の取引には、氏名、住所、電話番号、さらにはカード情報の一部を開示する必要が生じる場合があります。LINEを通じてこれらの機密情報を送付することは、情報が第三者や悪意のある組織に流出する危険性を高めます。業者が適切なセキュリティ対策を講じている保証はどこにもありません。

クレジットカード会社の規約違反とペナルティ

現金化の最大の直接的リスクは、利用規約違反によるカードの強制解約です。カード会社は常に不正な利用パターンを監視しています。

カード利用停止と信用情報への影響

カード会社は、換金性の高い商品の連続購入や不自然な決済パターンを検知した場合、利用者に利用目的の確認を行います。現金化が発覚した場合、カードは即座に停止され、強制退会処分となります。この事実は、信用情報機関に記録され、今後の住宅ローンや他のクレジットカード作成に重大な支障をきたします。

一括返済の要求

規約違反が確定した場合、カード会社は分割払い中の残高すべてについて、期限の利益を喪失させ、即座の一括返済を要求することがあります。これにより、利用者はさらに深刻な経済的窮地に追い込まれることになります。

安全で合法的な資金調達の選択肢

一時的に資金が必要になった場合、リスクの高い現金化サービスを利用するのではなく、公的または合法的に認められた金融手段を利用すべきです。

銀行や信用金庫のカードローン

最も安全な選択肢の一つが、銀行や信用金庫が提供するカードローンです。これらは金利が法律で定められており、返済計画に基づいた利用が可能です。審査はありますが、透明性が高く、信用情報が悪化するリスクも低いです。

公的な貸付制度や生活保護支援

緊急性が高い場合や低所得世帯の場合、社会福祉協議会が提供する「生活福祉資金貸付制度」など、公的な支援制度の利用を検討すべきです。これらの制度は、民間の金融機関よりもはるかに低い金利または無利子で、生活再建のための資金を提供してくれます。

よくある質問

Q1: クレジットカード現金化は違法ですか?

A: 現金化自体を直接禁止する法律はありませんが、多くの業者が行う実態のない取引は、貸金業法や出資法、刑法上の詐欺罪に問われる可能性があります。また、利用者が行う行為はカード会社の利用規約に明確に違反します。

Q2: LINEで現金化を利用してもカード会社にバレませんか?

A: LINEでの取引自体が直接カード会社に通知されるわけではありませんが、カード会社は不審な決済履歴をシステムで監視しており、換金性の高い商品購入履歴や、業者の決済代行会社を通じた不自然な取引を詳細に分析しています。発覚するリスクは非常に高いと言えます。

Q3: 現金化業者の手数料はどれくらいですか?

A: 広告では「高換金率」を謳っていても、実際の手数料は15%から30%程度と非常に高額になることが一般的です。たとえば10万円を現金化しても、実際に手元に残るのは7万円~8万5千円程度になることが多いです。

まとめ

「クレジットカード現金化 LINE」というキーワードで情報を探している方は、その取引の手軽さよりも、潜んでいる深刻なリスクを理解することが重要です。特にLINEを介した取引は、業者の信頼性が低く、個人情報漏洩や詐欺に遭う危険性が高まります。一時的な資金難を解決するために、高リスクな現金化に手を出すのではなく、銀行のカードローンや公的支援制度など、透明性が確保された安全な金融ルートを利用することを強く推奨します。