クレジットカードのショッピング枠を現金化するサービスは、近年、利用のスピードと匿名性を重視し、「電話確認なし」で手続きを完結できる仕組みが提供されることが増えています。利用者は、誰にも知られずに、あるいは急いで現金を確保したいというニーズから、こうした非対面サービスに注目します。しかし、「電話なし」の利便性の裏側には、高額な手数料や個人情報漏洩、そして何よりもカード利用停止につながる重大なリスクが潜んでいます。非接触型の現金化サービスの実態と、利用者が理解しておくべき危険性について解説します。

【新着2026年版】

クレジットカード現金化

人気業者はコレだ!

【郵送物・手数料・トラブルなし!】

- 入金スピード最短5分

- 1万円から利用可能

- 全カードに対応

- カード事故クレームなし

【初めて利用で1万円プレゼント!】

- 入金スピード最短5分

- 1万円から利用可能

- 後払いアプリ対応

- 即日現金化OK

【最大還元率100%最大値に挑戦中!】

- 入金スピード最短10分

- 1万円から利用可能

- LINE申込可能

- カード事故なし

【5年連続顧客満足度No.1!】

- 入金スピード最短3分

- 1万円から利用可能

- 女性中心のオペレーター

- 後払いアプリも対応

【専門スタッフが親切丁寧に対応!】

- 入金スピード最短3分

- 1万円から利用可能

- 買取方式で安心

- 初回・乗換で換金率UP

【最短3分振込の高換金現金化サービス】

- 最短3分で即日振込対応

- 最大99.2%前後の高換金率

- スマホ・WEB完結で簡単手続き

- 審査・在籍確認・保証人不要

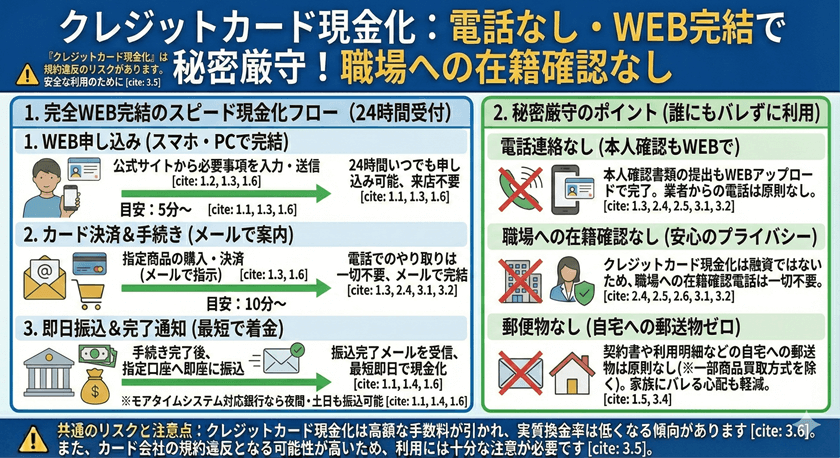

電話なしのクレジットカード現金化とは?

従来の現金化サービスでは、取引内容の確認や本人確認のためにオペレーターとの電話連絡が必須でした。しかし、インターネット技術の進化と利用者の匿名性への要求の高まりにより、手続きをオンラインで完結させるサービスが増加しています。

非対面取引が増える背景

「電話なし」のサービスは、主にオンラインの申し込みフォームとメール、またはチャット機能を通じて手続きを進行させます。これにより、利用者は家族や周囲に知られることなく、自分の都合の良い時間に手続きを完了できるメリットがあります。業者は、身分証明書のアップロードや、カード情報入力後のシステム自動認証を用いることで、人手を介した確認プロセスを最小限に抑えています。

即時性を追求する仕組み

多くの「電話なし」業者がアピールするのは「即日振込」や「最短〇分」といったスピードです。電話確認を省くことで、申し込みから銀行口座への振り込みまでの時間を大幅に短縮し、緊急で現金を必要とする利用者のニーズに応えようとしています。

電話確認が不要な仕組みのメリットとデメリット

電話なしの現金化サービスは一見便利に思えますが、利便性は必ずしも安全性を意味しません。利用者はメリットとデメリットの両方を理解する必要があります。

メリット:スピードとプライバシー

最大のメリットは、手続きの迅速さとプライバシーの保護です。電話での会話記録が残らないため、家族や同居人に取引内容を知られるリスクが減ります。また、オペレーターの営業時間外でも手続きが進められる柔軟性も魅力の一つです。

デメリット:高額な手数料とトラブルの可能性

非対面取引では、換金率や手数料について交渉する余地がほとんどありません。業者はシステム運用コストやリスクヘッジのために、非常に高額な手数料(換金率の低下)を設定しているケースが多いです。また、顔が見えない取引であるため、万が一入金トラブルや個人情報漏洩が発生した場合、責任の所在を追及するのが困難になる可能性があります。

安全性・リスクへの対処法

「電話なし」の利便性を享受しようとする際、利用者が直面する主要なリスクは、換金率の不透明性、個人情報漏洩、そして悪質な業者との遭遇です。

悪質業者を見分けるポイント

現金化サービスの中には、利用者を騙すことを目的とした悪質な業者が存在します。優良な業者であっても、実態はクレジットカード会社から禁止されている行為を代行しています。特に「電話なし」を謳うサービスで、以下の点が見られない場合は利用を避けるべきです。

- 会社の名称、住所、代表者名が明記されていない。

- 換金率(手数料)が事前に明確に提示されない、あるいは「90%以上保証」など過度に高すぎる率を提示している。

- セキュリティ体制(SSL暗号化など)が確認できない。

個人情報漏洩のリスク

本人確認のために身分証明書やカード情報をオンラインでアップロードする場合、その業者が適切なセキュリティ対策を講じているかが非常に重要です。情報管理体制が不十分な業者を利用すると、機密性の高い個人情報が流出し、二次被害につながる深刻なリスクがあります。

クレジットカード会社の公式見解と法的リスク

現金化行為は、日本のほとんどのクレジットカード会社が明確に会員規約で禁止している行為です。利用者が「電話なし」で匿名性を高めようとしても、カード会社側には取引を検出する技術が存在します。

規約違反によるカード停止

クレジットカード会社は、換金性の高い商品や、通常の利用形態と大きくかけ離れた不自然な連続取引をシステムで監視しています。現金化行為が発覚した場合、利用者は即座にカードの利用停止処分を受け、最悪の場合、残高の一括返済を求められる可能性があります。これは信用情報にも影響を及ぼします。

法律上のグレーゾーン

クレジットカード現金化サービス自体は、法的に「貸金業」に該当するかどうかが争点となることがありますが、利用者が行う「ショッピング」という形式は現行法上、直ちに違法と断定されるわけではありません。しかし、その行為はカード会社との信頼関係を裏切るものであり、社会的なリスクと金融的な信用失墜のリスクが伴います。

よくある質問

Q: 電話なしの現金化は本当に安全ですか?

A: 物理的な接触や電話での会話は避けることができますが、取引自体の安全性が高まるわけではありません。むしろ、トラブル発生時の対応が難しくなる点、およびクレジットカード利用停止のリスクは常に伴います。匿名性はリスクを隠蔽するものではありません。

Q: 家族にバレる可能性はありますか?

A: 電話での接触はなくても、利用明細には現金化業者による「商品購入」として記録が残ります。また、万が一カード会社に現金化が発覚し、強制解約となった場合、自宅に重要な通知や一括返済の請求書が送付され、家族に知られる可能性は非常に高いです。

Q: 換金率の相場はどれくらいですか?

A: 法律上の規制がないため、業者が自由に設定していますが、一般的にシステム利用料や手数料が引かれ、実質的な換金率は50%~75%程度となることが多いです。これは、正規の金融機関の利息と比較して極めて高額なコスト負担となります。

まとめ

クレジットカードの「電話なし」現金化サービスは、手続きの簡便さとスピードを提供しますが、その代償として利用者は高い手数料と深刻なリスクを負うことになります。特に、非対面であるがゆえに悪質業者のリスクが増大し、個人情報保護の観点からも危険が伴います。

経済的に困難な状況にある場合でも、クレジットカードの規約に違反する現金化行為に頼るのではなく、銀行のフリーローンや公的融資制度など、より低リスクで安全かつ合法的な資金調達手段を検討することが、長期的な信用維持のために強く推奨されます。