クレジットカードの「現金化」は、手軽に資金を得る方法として一部で利用されていますが、その行為は多くの深刻な後悔と結びついています。なぜ多くの人が現金化を後悔するのか、その具体的な財政的・法的なリスクを客観的に解説し、もし資金繰りに困った場合に利用すべき安全な代替手段について探ります。

【新着2026年版】

クレジットカード現金化

人気業者はコレだ!

【郵送物・手数料・トラブルなし!】

- 入金スピード最短5分

- 1万円から利用可能

- 全カードに対応

- カード事故クレームなし

【初めて利用で1万円プレゼント!】

- 入金スピード最短5分

- 1万円から利用可能

- 後払いアプリ対応

- 即日現金化OK

【最大還元率100%最大値に挑戦中!】

- 入金スピード最短10分

- 1万円から利用可能

- LINE申込可能

- カード事故なし

【5年連続顧客満足度No.1!】

- 入金スピード最短3分

- 1万円から利用可能

- 女性中心のオペレーター

- 後払いアプリも対応

【専門スタッフが親切丁寧に対応!】

- 入金スピード最短3分

- 1万円から利用可能

- 買取方式で安心

- 初回・乗換で換金率UP

【最短3分振込の高換金現金化サービス】

- 最短3分で即日振込対応

- 最大99.2%前後の高換金率

- スマホ・WEB完結で簡単手続き

- 審査・在籍確認・保証人不要

現金化がもたらす深刻な「後悔」の構造

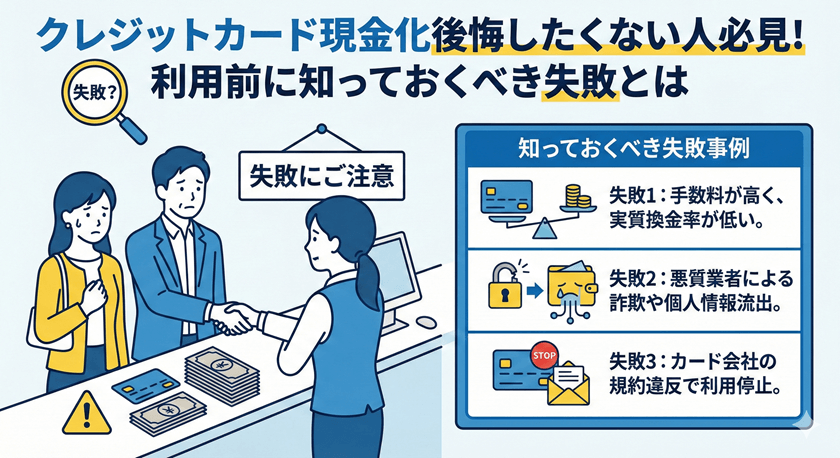

クレジットカード現金化は、一時的な資金調達手段に見えますが、本質的には高いコストを伴う借金であり、多くの利用者をさらなる負のスパイラルに陥れます。「後悔」の主な原因は、その高額な手数料と、隠された長期的なリスクにあります。

なぜ現金化は「高コスト」なのか

現金化業者が請求する手数料は非常に高く、実際に手元に残る金額は利用額の70%〜85%程度になることが一般的です。この実質的な手数料率を年利換算すると、通常のキャッシング枠やカードローンと比較して極めて高額になるケースが多いです。利用者は、得られた少額の現金の代わりに、元本と高利息の返済義務を負うことになります。

財政的なリスクと高すぎる手数料の罠

現金化によって最も深刻な後悔を生むのは、その財政的な負担です。高い換金率に見せかけた裏側には、利用者には見えにくい形でコストが上乗せされています。

負債が雪だるま式に増大する仕組み

現金化で得た資金は、結局クレジットカードの請求として翌月または分割で請求されます。この請求額を支払うために、再び別のカードで現金化を繰り返す「自転車操業」に陥るリスクが極めて高いです。最初の現金化で負った高コストの借金が、数ヶ月で自己破産に追い込まれるほどの膨大な負債へと急成長する事例は少なくありません。

実質的な金利負担

現金化の手数料とカード会社への支払利息を合わせると、法定金利を大きく超える実質的な金銭負担となる可能性があります。これは、通常の銀行や消費者金融からの融資と比較して、圧倒的に不利な条件での資金調達であることを意味します。

カード規約違反と信用情報への影響

現金化は、個人の財政状況だけでなく、社会的な信用基盤にも決定的なダメージを与える可能性があります。

強制解約のリスク

ほとんどすべてのクレジットカード会社は、利用規約の中で「商品の購入やサービスの対価としてではなく、現金の取得を目的とした利用」を明確に禁止しています。現金化がカード会社に発覚した場合、規約違反として即座にカードの利用停止や強制解約の対象となります。強制解約処分は、その後の金融取引において極めて不利に作用します。

信用情報機関への記録

強制解約や延滞が発生した場合、その情報は信用情報機関(CIC、JICCなど)に記録されます。この記録は数年間にわたって残存し、将来的に住宅ローン、自動車ローン、新たなクレジットカードの申し込み、賃貸契約の審査などに重大な悪影響を及ぼします。

心理的・社会的な負担と健全な相談先

金銭的な損失だけでなく、現金化への依存は深刻な精神的負担を引き起こします。

精神的ストレスと孤独感

高額な借金の存在、カード会社からの督促、そして規約違反という後ろめたさから、利用者は常に強いストレスと不安に晒されます。家族や友人に相談できず、孤立感を深めてしまうことも後悔の大きな要因です。

合法的な資金調達と債務整理の選択肢

もし資金繰りに切羽詰まっている場合、違法性の高い現金化を利用する前に、必ず合法で安全な窓口を利用すべきです。

- 公的融資制度:生活福祉資金貸付制度など、低金利または無利子で利用できる公的な制度があります。

- 法的な債務整理:弁護士や司法書士に相談し、任意整理、個人再生、自己破産などの合法的な債務整理手続きを検討することで、法的に生活の再建を図ることができます。

- 消費生活センター:悪質な現金化業者や多重債務に関する相談を受け付けています。

違法業者や高リスクな方法に頼る前に、専門家への相談が最優先事項です。

よくある質問

Q1: クレジットカード現金化は違法ですか?

A: 現金化そのものを規制する直接的な法律は存在しませんが、ほとんどの場合、クレジットカード会社の規約違反にあたります。また、業者によっては出資法違反や詐欺罪に問われる可能性もあり、関与した利用者もトラブルに巻き込まれるリスクが非常に高いです。

Q2: 現金化がカード会社にバレるのはなぜですか?

A: カード会社は、短期間に特定の業種や店舗で不自然な高額決済が連続した場合、換金性の高い商品ばかりを購入した場合など、独自のデータ分析によって現金化の利用パターンを検知します。疑わしい取引があった場合、利用目的の確認連絡が入ることがあります。

Q3: すでに現金化を利用して後悔しています。どうすればよいですか?

A: すぐに新たな現金化の利用を止め、現在の負債総額を正確に把握してください。そして、自治体の消費生活センターや、弁護士・司法書士などの専門家に相談し、債務整理を含めた法的な解決策を検討することが最善の策です。

まとめ

クレジットカード現金化は、一時的な資金難を解決するどころか、高額な手数料、信用情報への毀損、そしてカード強制解約という致命的な結果を招き、利用者により深い後悔と困難をもたらします。資金繰りに悩む際は、リスクの高い現金化に頼らず、まずは公的支援制度や法律専門家への相談といった安全で合法的な手段を選ぶことが、健全な生活を取り戻すための唯一の道です。