「即金アプリ」という言葉を見て、すぐにお金を用意できる便利なサービスだと感じた人も多いはずです。

ただし、この言葉には明確な定義がなく、仕組みや安全性はアプリによって大きく異なります。

本記事では、即金アプリの種類と特徴を整理したうえで、安全に使える現実的な手段まで分かりやすく解説します。

後払い現金化おすすめ5選!

【新着2026年版】

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

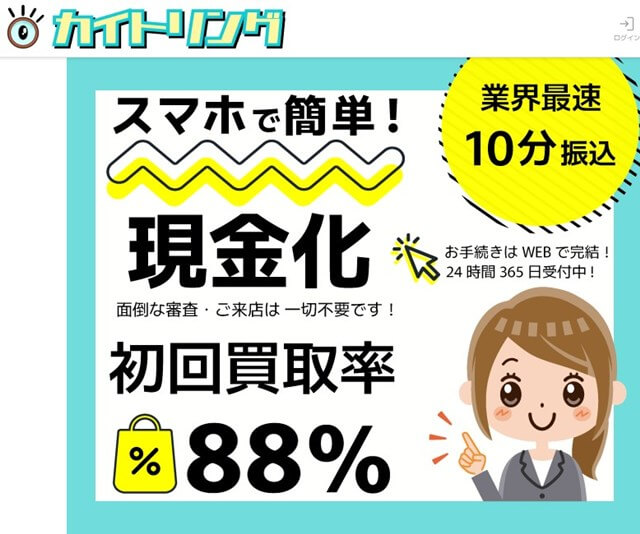

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

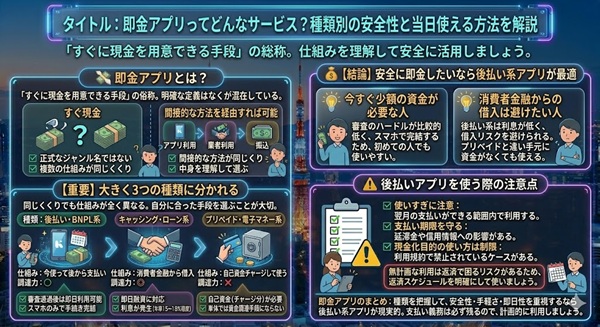

即金アプリとは?

「即金アプリ」は正式なジャンル名ではなく、「すぐに現金を用意できる手段」を指す総称として使われている言葉です。

複数の仕組みが同じくくりで語られることが多いため、中身を理解しないまま使うと思わぬリスクにつながります。

まず種類を整理して、自分に合った手段を選ぶことが大切です。

「すぐに現金を用意できる手段の総称」

即金アプリという言葉は、明確な定義のない俗称です。

正式な金融カテゴリではなく、複数の異なる仕組みが「すぐ使える」「すぐ現金」という共通ワードでまとめて呼ばれています。

同じ「即金アプリ」という言葉でも、仕組みが全く異なるサービスが混在しているため、選ぶ前に中身を確認することが必要です。

大きく3つの種類に分かれる

即金アプリと呼ばれるサービスは、大きく以下の3種類に分類できます。

| 種類 | 仕組み | 資金調達力 |

|---|---|---|

| 後払い・BNPL系 | 今使って後から支払い | ○ |

| キャッシング・ローン系 | 消費者金融から借入 | ◎ |

| プリペイド・電子マネー系 | 自己資金をチャージして使う | ✗ |

中身を理解しないまま使うと、想定外のコストや制限に直面するケースがあります。

同じ「即金アプリ」でも中身が全然違うので、まず種類を把握するところから始めるのが大事ですよ。

即金アプリの種類①:後払い・BNPL系

後払い・BNPL系は、即金アプリの中で最もバランスがよく、現実的な手段として注目されています。

消費者金融のような借入契約ではなく、購入代金を後払いにする仕組みのため、心理的なハードルが低い点が特徴です。

仕組み

後払い・BNPL系アプリは、今使ってから翌月または分割で支払いができる仕組みです。

商品やサービスの代金を先に立替払いしてくれるため、手元にお金がない状態でも資金を前借りしたような形で使えます。

審査が比較的シンプルで、スマホだけで手続きが完結するサービスが多いです。

特徴

- 審査通過後は即日から利用可能

- スマホのみで申し込みから利用まで完結

- 消費者金融に比べて審査ハードルが低いケースが多い

- 正規サービスが多く、過度な利息が発生しにくい

安全性

後払い・BNPL系は正規の金融サービスとして運営されているサービスが多く、法的に整備された枠組みの中で提供されています。

利息がゼロまたは低水準のサービスが多いため、キャッシングと比べて返済負担が軽くなりやすいです。

ただし、支払い期限を守らないと延滞金が発生するため、返済計画を明確にして使うことが大切です。

後払い系は利息が低く手続きも簡単なので、3種類の中で最もリスクと手軽さのバランスがいいですよ。

即金アプリの種類②:キャッシング・ローンアプリ

キャッシング・ローンアプリは消費者金融や銀行が提供するスマホアプリで、借入という形で現金を調達する手段です。

即日融資に対応しているサービスが多く、スピードは速いですが、利息の負担という点では他の手段より重くなります。

仕組み

消費者金融や銀行がスマホアプリ上で提供する借入サービスです。

審査を経て限度額が設定され、その範囲内でいつでも借入・返済ができます。

契約は借入という法的な位置づけになるため、信用情報への記録が残る点は理解しておく必要があります。

特徴

- 即日融資に対応しているサービスが多い

- 借入金額が大きく、まとまった資金を調達しやすい

- アプリだけで申し込み・審査・振込まで完結するサービスがある

注意点(重要)

キャッシングは便利な反面、コストとリスクを理解しておくことが必要です。

- 利息が発生する:年率15〜18%程度の利息がかかり、長期利用になるほど負担が増えます

- 返済負担が大きくなりやすい:借入金額が多いほど月々の返済額が増え家計を圧迫します

- 信用情報に記録が残る:借入という法的な位置づけのため信用情報機関に記録されます

返済の見通しが明確でない場合は、後払い系など別の手段を先に検討することが現実的です。

即金アプリの種類③:プリペイド・電子マネー系

プリペイド・電子マネー系は、自分でチャージして使うタイプのサービスです。

「即金アプリ」として紹介されることがありますが、自己資金が必要であり、資金調達の手段にはなりません。

仕組み

プリペイドカードや電子マネーは、銀行口座やコンビニなどであらかじめ残高をチャージして使う仕組みです。

後払いや借入とは仕組みが異なり、チャージした金額の範囲内でのみ利用できます。

特徴

- 自己資金(チャージ分)が必要

- 残高の現金化には商品購入・売却などの間接的な方法が必要

- ATM出金や払い戻しに対応していないサービスが多い

注意点

プリペイド・電子マネーはあくまでも「決済手段」であり、資金を増やしたり生み出したりするものではありません。

現金化を試みても手数料や換金率の差引きで損が出るため、即金目的での利用はコスパが低いです。

後払い系と組み合わせることで残高を現金に変えるルートを作れるケースはありますが、単体では資金調達の手段にはなりません。

プリペイド系は「お金を増やす手段」ではなく「決済手段」なので、即金目的で選ぶのは向いていませんよ。

【結論】安全に即金したいなら後払い系アプリが最適

3種類の即金アプリを比べると、安全性・即日性・手軽さのバランスから後払い・BNPL系が最も現実的な選択です。

借入リスクを避けながら、スマホだけで今すぐ資金を用意できる点で他の手段より優れています。

3つの方法を比較

| 比較項目 | 後払い・BNPL | キャッシング | プリペイド |

|---|---|---|---|

| 即日性 | ◎ | ◎ | △ |

| 安全性 | ○ | △(利息あり) | ◎ |

| 手軽さ | ◎ | ○ | ○ |

| 資金調達力 | ○ | ◎ | ✗ |

| 利息 | 低〜なし | あり | なし |

後払い系はキャッシングに比べて利息が低く、プリペイド系と違い手元に資金がなくても使えます。

手軽さ・即日性・リスクのバランスを総合すると、後払い系が最もニーズに合った選択です。

後払い系が向いている人

- 今すぐ少額の資金が必要な人

- 消費者金融からの借入は避けたい人

- スマホだけで手続きを完結させたい人

審査のハードルが比較的低く、スマホで申し込みから利用まで完結するサービスが多いため、初めての人でも利用しやすいです。

後払いアプリを使う際の注意点

後払いアプリは便利な反面、使い方を誤ると返済で困るケースがあります。

利用前に以下の注意点を把握しておきましょう。

使いすぎに注意

後払いは「今は手元になくても使える」という手軽さから、気づかないうちに利用額が膨らむケースがあります。

翌月の支払いができる範囲内で利用することが、安全に使い続けるための基本的なルールです。

支払い期限を守る

支払い期限を過ぎると延滞金が発生し、信用情報への影響が出ることもあります。

支払い日はアプリやカレンダーに登録しておくと、うっかりミスを防げます。

現金化目的の使い方は制限される場合あり

後払いアプリの利用規約では、現金化を目的とした利用を禁止しているケースがあります。

現金化目的で利用した場合、利用制限やアカウント停止などの対応が取られる可能性があります。

よくある質問

- 即金アプリは違法?

-

後払いやキャッシングは正規の金融サービスであり、合法的に運営されています。ただし、使い方によっては規約違反になるケースがあるため、各サービスの利用規約を事前に確認することが大切です。無登録で高金利の貸付を行う闇金は違法ですが、正規の金融機関が提供するサービスは法的に整備された枠組みで運営されています。

- 一番おすすめは?

-

安全性・手軽さ・即日性のバランスを考えると、後払い・BNPL系が最もおすすめです。利息が低く、スマホだけで手続きが完結し、審査ハードルも比較的低いため、初めての人にも利用しやすい手段です。

- 本当に即日でお金が手に入る?

-

後払い系・ローン系はいずれも即日での利用開始・振込に対応しているサービスが多いです。後払い系は審査通過後すぐに利用枠が使えるようになるため、当日中に資金を手にできるケースがあります。ローン系も即日融資に対応しているサービスが多いですが、利息の負担を考えると後払い系の方が使いやすいケースが多いです。

- 審査に通らない場合は?

-

審査の基準はサービスによって異なります。ひとつのサービスで通らなかった場合でも、別のサービスで通過できるケースがあります。ただし、短期間に複数の審査を申し込みすぎると信用情報に影響が出ることがあるため、順番を考えて申し込むことが大切です。

- 後払いとローンの違いは何?

-

後払い(BNPL)は購入代金を翌月や分割で支払う仕組みで、利息がゼロまたは低水準のサービスが多いです。ローン(キャッシング)は消費者金融からお金を借りる仕組みで、年率15〜18%程度の利息が発生します。利息の有無・返済負担・信用情報への影響の点で大きく異なるため、用途に合わせて選ぶことが大切です。

即金アプリのまとめ

本記事の内容を整理します。

- 「即金アプリ」は正式なジャンル名ではなく、後払い系・ローン系・プリペイド系の3種類が混在している

- 後払い・BNPL系は利息が低く手軽で、安全性と即日性のバランスが最も優れている

- ローン系は即日融資が可能だが、利息の負担と信用情報への記録というリスクがある

- プリペイド系は自己資金が必要で資金調達の手段にはならない

- 安全性・手軽さ・即日性を重視するなら、後払い系アプリが最も現実的な選択

手元に資金がない状態から安全に即金したいなら、後払い・BNPL系アプリを最初の選択肢として検討することをおすすめします。