★☆★クレジットカード現金化優良店なら大手になっているのかどうかを解説!★☆★

「クレジットカード現金化を利用したいけれど、業者選びで失敗したくない」

「ホームページの換金率通りに振り込まれるの?」

クレジットカード現金化業界には、数百を超える業者が存在しますが、その中には「優良店」と呼ばれる安全な業者と、法外な手数料を取る「悪質業者」が混在しています。

「大手だから安心」とは限りません。

広告やランキングに惑わされず、確実に現金を手にいれるための優良店を見極める全知識を解説します。

【新着2026年版】

クレジットカード現金化

人気業者はコレだ!

【郵送物・手数料・トラブルなし!】

- 入金スピード最短5分

- 1万円から利用可能

- 全カードに対応

- カード事故クレームなし

【初めて利用で1万円プレゼント!】

- 入金スピード最短5分

- 1万円から利用可能

- 後払いアプリ対応

- 即日現金化OK

【最大還元率100%最大値に挑戦中!】

- 入金スピード最短10分

- 1万円から利用可能

- LINE申込可能

- カード事故なし

【5年連続顧客満足度No.1!】

- 入金スピード最短3分

- 1万円から利用可能

- 女性中心のオペレーター

- 後払いアプリも対応

【専門スタッフが親切丁寧に対応!】

- 入金スピード最短3分

- 1万円から利用可能

- 買取方式で安心

- 初回・乗換で換金率UP

【最短3分振込の高換金現金化サービス】

- 最短3分で即日振込対応

- 最大99.2%前後の高換金率

- スマホ・WEB完結で簡単手続き

- 審査・在籍確認・保証人不要

そもそも「優良店」の定義とは?

クレジットカード現金化における優良店とは、単に換金率が高い店のことではありません。

以下の3つの条件をすべて満たしている業者のことを指します。

・実質換金率が高い(事前の見積もり通りに入金される)

・カード事故(利用停止)ゼロの実績がある

・会社情報が透明である

特に重要なのは「カード事故ゼロの実績」です。

いくら換金率が高くても、カードが利用停止になってしまっては元も子もありません。

優良店は独自の決済ノウハウを持っており、カード会社に怪しまれないよう配慮しています。

「換金率98%」の罠と手数料の真実

多くの業者のサイトには「最大換金率98%」などと書かれていますが、これを鵜呑みにしてはいけません。

ここには手数料のカラクリがあります。

悪質業者の手口

サイト上の表記はあくまで「最大値」です。

実際の振り込み時には、以下のような名目で手数料が引かれることがあります。

・決済手数料(5%〜)

・消費税(10%)

・振込手数料

・システム利用料(不明瞭な費用)

結果として、手元に残る金額(実質換金率)が60%〜70%程度になってしまうケースも珍しくありません。

優良店の対応

優良店の場合、手数料は明確です。

「実質換金率」で80%〜85%前後が相場です。

申し込みの電話やメールの段階で、「手数料を引いた最終的な振込金額」をハッキリと教えてくれるのが特徴です。

ポイント:申し込み時に「手元にいくら残りますか?」と聞き、濁さずに即答してくれる業者は優良店の可能性が高いです。

投稿が見つかりません。失敗しない!優良店を見分ける4つのチェックリスト

サイトを見るだけでわかる、優良店の特徴をまとめました。

この基準をクリアしているか確認してください。

| チェック項目 | 判断基準・理由 |

|---|---|

| ① 運営歴 (創業年数) |

目安:5年以上(10年以上ならさらに安心) この業界は入れ替わりが激しく、悪質業者はすぐにサイトを閉鎖して逃げます。長く営業できているのはトラブルがない証拠です。 |

| ② 固定電話の 番号がある |

連絡先が「090」などの携帯番号だけの業者は実態がなく危険です。 「03」や「0120」の番号を選びましょう。 |

| ③ 会社概要が しっかりしている |

住所、代表者名が明記されているか確認してください。 商品買取方式の場合、「古物商許可番号」の記載は必須です。 |

| ④ スタッフの 対応が丁寧 |

電話対応が高圧的だったり、急かしたりする業者は避けましょう。 優良店はリスクや仕組みを丁寧に説明してくれます。 |

クレジットカード現金化の仕組み(2つの方式)

優良店を選ぶ前提として、現金化には2つの方式があることを知っておきましょう。

それぞれメリットとリスクが異なります。

| 方式 | 内容・特徴 |

|---|---|

| キャッシュバック 方式 |

業者が販売する商品(情報商材やグッズ)をカードで購入し、その「特典」として現金を振り込んでもらう方法。

【メリット】 |

| 商品買取方式 | ブランド品や新幹線の回数券などをカードで購入し、それを業者に買い取ってもらう方法。

【注意点】 |

申し込みから入金までの流れ(優良店の場合)

一般的な優良店を利用した場合の手続きの流れです。

| ステップ | 内容 |

|---|---|

| 1. 申し込み | 公式サイトのフォームから申し込みます。 |

| 2. 本人確認 内容確認 |

電話がかかってきます。ここで希望金額を伝え、最終的な振込金額を確認します。 初回のみ、運転免許証などの身分証を提示(画像送信)します。 |

| 3. カード決済 | 指定されたオンラインショップで商品を購入します。 |

| 4. 入金 | 決済確認後、すぐに指定口座に振り込まれます。 |

| 5. 商品の受け取り | 後日、購入した商品(簡易的なもの)が届きます。これを受け取って取引完了です。 |

現金化優良店の見極め方まとめ!換金率の罠と安全な選び方

「ランキング1位だから」「大手と書いてあるから」という理由だけで業者を選ぶのは危険です。

本当に安全な現金化を行うためには、「運営歴」「会社情報の開示」「事前の見積もり」の3点を必ず自分でチェックしてください。

少しでも「怪しい」「説明が曖昧だ」と感じたら、勇気を持って断ることが、あなたの大切なカードと資産を守ることにつながります。

クレジットカード現金化54業者を比較しました!

| No. | 業者名 | 最低換金率 | 最大換金率 | キャンペーン情報 |

| 1 | 現金化本舗 | ASK | 98% | はじめてのご利用で最大1万円プレゼント中! |

| 2 | OKクレジット | ASK | 99% | お客様第一宣言!7つのOKで即現金化! |

| 3 | タイムリー現金化 | ASK | ASK | 郵送物、手数料、カードトラブルなし! |

| 4 | スピードペイ | 94% | 100% | 40万円以上で100%表記 |

| 5 | 現金化ブリッジ | ASK | 98% | 初回&他社様からのお乗り換えで換金率大幅UP |

| 6 | ライフアップ | ASK | 98.0% | 実績豊富でリピート率業界トップ! |

| 7 | ガーデンクレジット | ASK | 98.8% | 満足度98.8%・詳細テーブルなし |

| 8 | アースサポート | ASK | 98% | 最大値98.8%は業界最高水準。Web手続きの簡便さに定評。 |

| 9 | キャッシュライン | 88% | 98.8% | 初回5%UP等のキャンペーンあり |

| 10 | プレミアム | ASK | 98% | ご契約前の事前相談は完全無料! |

| 11 | ゼロスタイル | 88% | 97% | 手数料完全無料・Max96.7%と現実的 |

| 12 | オンラインキャッシュ | 90% | 98% | 運営歴18年・90%保証記述あり |

| 13 | 88キャッシュ | ASK | 98% | 名称は88だがMax98%表記 |

| 14 | GENKINKA ITORI | ASK | 98% | 新規なら現金最大45,000円成約時にプレゼント! |

| 15 | キャッシュテイク | 100% | 100.0% | 還元率100%表記あり |

| 16 | あんしんクレジット | 91% | 98.0% | 比較サイトにて91%?の記載あり |

| 17 | アップマネー | ASK | 99% | 赤字覚悟の換金率・見積もり無料 |

| 18 | 和光クレジット | 94% | 99.7% | 2012年設立の老舗・初回3%UP |

| 19 | いますぐクレジット | ASK | 98.0% | 全てのクレジットカードOK! |

| 20 | リリーフ | 90% | 99.5% | 創業30年・3%UPキャンペーン |

| 21 | カイトリッチ | ASK | 99.0% | 後払いアプリの即日現金化も可能! |

| 22 | マイキャッシュ24 | 82% | 90.0% | 初回90%・2回目以降82%と明記 |

| 23 | ひまわりギフト | 89% | 98.6% | 15日(ひまわりの日)キャンペーン等 |

| 24 | ラストチェンジ | ASK | 99% | 他社より1%上乗せ保証・永久保証 |

| 25 | どんなときも。クレジット | 91% | 98% | 比較サイトにて91%?の記載あり |

| 26 | ソニックマネー | 91% | 99% | 他社より条件が悪ければ相談可・91%スタート |

| 27 | クレジットチェンジ | ASK | 98% | すぐに現金が手元に必要な方でも大丈夫! |

| 28 | アイ・キャッシュ | ASK | 98.0% | 創業13年の優良店!業界No.1の実績! |

| 29 | アーク | 90% | 98.0% | 男性おすすめ・スピードプランあり |

| 30 | キャッシュネクスト | 90% | 99.5% | 初回90%・2回目以降93%(リピーター優遇) |

| 31 | ファミリア | 90% | 98% | 最短3分・90%スタートの記述あり |

| 32 | TOPクレカ | 89% | 98.0% | 女性限定プラン(90%~)が存在 |

| 33 | 楽々ペイ | 70% | 80% | 後払いアプリ特化・3万円未満は70% |

| 34 | みんなの現金化 | ASK | 99% | 最大3万円プレゼント・換金率No.1表記 |

| 35 | オレンジチケット | 75% | 88% | 金券・チケット買取形式・アプリ系対応 |

| 36 | いつでもペイ | ASK | 98.0% | 振込手数料200円・最大98%表記 |

| 37 | クイック現金サービス | 70% | 98% | 診断ツールあり・実質70%?の記載あり |

| 38 | いいね!クレジット | ASK | 98% | リピート時最大85%。乗り換えサポートや「誰にもバレない」配慮が強み。 |

| 39 | らくらくマネー | 91% | 99% | 「楽々ペイ」とは別業者・91%?表記 |

| 40 | ハピネス | ASK | 99% | 女性利用者多数・比較サイト掲載常連 |

| 41 | ギフトキャッシュ | ASK | 99% | 高換金率の評判あり |

| 42 | BEST (ベスト) | 89% | 99% | 男性限定プラン(92%~)が存在 |

| 43 | ユーウォレット | ASK | 98% | 一般的な換金率設定 |

| 44 | あっとマネー | 91% | 100% | 手数料0円 |

| 45 | キャッシュポケット | 93% | 99.5% | 1万~20万円帯で93%保証表記 |

| 46 | かんたんキャッシュ | 91% | 100% | 最短3分振込・初心者キャンペーンあり |

| 47 | パパっと | ASK | 98% | 90%以上表記ありだが実態は変動制。最短3分のスピード対応。 |

| 48 | パーフェクトギフト | 94% | 99% | 創業以来カード事故ゼロ・法人優遇あり |

| 49 | マイクレジット | 91% | 99% | 10万円以下でも91%保証・高透明性 |

| 50 | プライムウォレット | ASK | 98% | 新規還元率100%あり |

| 51 | インパクト | 93% | 98% | 新規参入・93%スタート表記あり |

| 52 | ギフトグレース | 85% | 94% | ギフト券買取専門・日次レート変動 |

| 53 | お金のレスキュー隊 | ASK | 98.0% | 豊富な実績に裏打ちされた、安心安全なクレジットカード現金化! |

| 54 | エキスパート | 87% | 99% | 法人プラン・通常プラン・即日プランの3種あり |

※2026年1月19日 現金ゲットチャンスライト調べ

【関連リンク】

| 口コミでおすすめな現金化サイト |  |

|

|

|

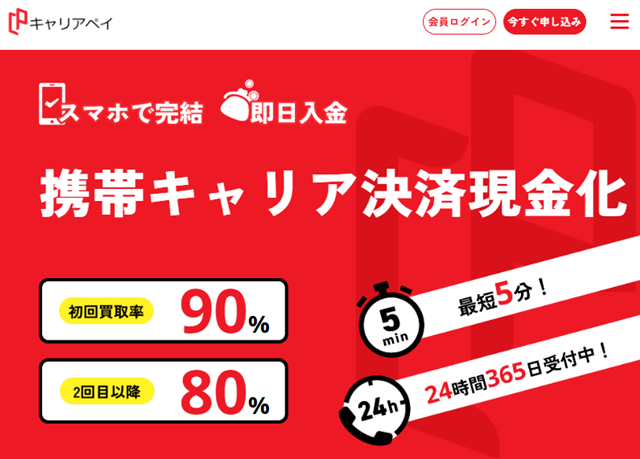

★☆★携帯キャリア決済現金化業者をWEB完結で即日審査なしで対応できる正しい利用方法★☆★

実際に誰にも相談できず、この金銭的な苦境から逃れたい一心で、辿り着いたのが携帯キャリア決済現金化という選択肢。

しかし、その一歩を踏み出す前に、本当に安全で、後悔しない方法を選べていますか?僕自身が経験した地獄から抜け出すまでのリアルな道のりと、数多の失敗を経て学んだ「賢く、安全に利用するための全知識」を、実体験を交えながら包み隠さずお伝えします。

携帯キャリア決済現金化

人気おすすめ5選!

【新着2026年版】

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

「誰も助けてくれない」僕がキャリア決済現金化に辿り着いた、あの夜の絶望

あの夜、天井の染みを見つめながら、「どうしてこんなことになってしまったのか」と自問自答した日々、僕も経験があります。

財布の中身は底をつき、積み上がった請求書の束が、まるで重い石のように僕の胸を締め付けていました。

誰にも相談できず、一人で抱え込んでいるその重圧、痛いほど理解できます。

家族や友人に知られることへの羞恥心と、このままでは生活が破綻するのではないかという恐怖。

胃のあたりがキリキリと痛み、夜も眠れない日々が続いていました。

追い込まれた状況で、なぜこの方法に頼ろうとしたのか

クレジットカードの限度額は使い切り、消費者金融にも頼れない。

そんな八方塞がりの状況で、藁にもすがる思いでスマートフォンを握りしめた僕の目に飛び込んできたのが、「携帯キャリア決済現金化」という言葉でした。

「これなら、今すぐ現金を手にできるかもしれない…」。

それが、僕にとっての唯一の光のように感じられたんです。

目の前の現金を確保することだけが、僕の思考を支配していました。

最初に見つけた「甘い言葉」の裏にあった危険な罠(実体験ベース)

ネットの検索窓に「キャリア決済 現金化」と打ち込んだ時、最初に目に飛び込んできたのは「超高換金率!」「即日振込!」といった甘い言葉の羅列でした。

「これだ!」と飛びつくようにクリックしましたが、少し冷静になってサイトをよく見ると、具体的な手数料や会社の情報が不明瞭なことに気づきました。

問い合わせをしても、オペレーターのどこか機械的な声は、不安をさらに煽るばかり。

あの時の僕は、藁にもすがる思いで、一歩間違えれば、取り返しのつかないことになるかもしれないという恐怖を感じていました。

本当に信頼できる情報を見極める目が必要だと、痛感させられた瞬間です。

携帯キャリア決済現金化の「仕組み」と「知っておくべきリスク」

携帯キャリア決済現金化は、一見するとシンプルな仕組みに見えるかもしれません。

しかし、その裏には知っておくべきリスクが潜んでいます。

僕がその仕組みとリスクを理解した時、冷や汗が止まりませんでした。

クレジットカード現金化と何が違う?基本的な流れを解説

基本的な流れは、携帯電話の利用料金と合算して支払う「キャリア決済枠」を使い、商品券や電子ギフト券などを購入し、それを現金化業者に買い取ってもらうことで現金を得る、というものです。

クレジットカード現金化と似ていますが、利用できる枠がキャリア決済に限られる点、そして携帯料金の支払い遅延が信用情報に影響を及ぼす可能性がある点で違いがあります。

どちらも、本質的には「一時的な借金」であるという認識を持つべきです。

「合法」ではない?グレーゾーンにある法的リスクとトラブル事例

携帯キャリア決済現金化は、現在のところ明確に「違法」と断定されているわけではありません。

しかし、利用規約違反にあたる行為であり、携帯会社から利用停止や契約解除をされるリスクを常に抱えています。

僕の知人には、利用後に高額な手数料を請求されたり、不透明な取引でさらに金銭的な窮地に追い込まれたケースもありました。

最悪の場合、詐欺に巻き込まれる可能性もゼロではありません。

法律の専門家は、「グレーゾーン」と表現し、推奨しないケースがほとんどです。

あなたの携帯料金や信用情報に与える影響

現金化サービスを利用しても、携帯会社への支払いは発生します。

もし支払いが滞れば、遅延損害金が発生し、最悪の場合、携帯電話の利用停止や強制解約につながります。

さらに、滞納情報が信用情報機関に登録されれば、将来的に住宅ローンや自動車ローン、クレジットカードの審査に悪影響を及ぼす可能性も否定できません。

目の前の現金を優先した結果、未来の選択肢を狭めてしまうことになりかねないのです。

後悔しないための【安全な現金化サービス】を見極める3つのポイント

僕が二度と失敗しないと誓い、数多くの業者を調査した結果、信頼できる現金化サービスを見極めるには、最低限この3つのポイントを抑えるべきだと確信しました。

スマホを握りしめる手のひらの汗が乾くまで、じっくりと吟味してほしい。

「換金率」の裏にある隠れた手数料を徹底解剖

「換金率90%以上!」といった広告に、あなたは目を奪われていませんか?僕もそうでした。

しかし、多くの業者はその数字の裏に、振込手数料や消費税、その他不明瞭な名目の手数料を隠していることが多いんです。

実際に手元に残る金額は、謳われている換金率よりも大幅に低いケースがほとんど。

契約前には必ず、最終的にいくら振り込まれるのか、隠れた手数料はないかを明確に確認してください。

書面で提示を求めるくらいの慎重さが必要です。

申込から振込までの「スピード」:緊急時に本当に頼れる業者とは

「即日振込」を謳う業者はたくさんありますが、本当にそのスピードに対応できるかは、実際に利用してみないと分からない部分もあります。

僕が本当に困っていた時、振込完了のメールが届くまで、心臓がバけそうなくらい鼓動が早くなったのを覚えています。

緊急時に頼れる業者を見つけるには、事前に振込実績や対応時間を確認するだけでなく、問い合わせへのレスポンスの速さも重要な判断材料になります。

電話口のオペレーターの対応が丁寧で、質問に明確に答えてくれるかどうかも、信頼性を見極めるポイントです。

利用者のリアルな「口コミ」と「評判」の真偽を見抜く目

ネット上には、現金化サービスの口コミがあふれています。

しかし、中には業者が自作自演しているような、不自然に褒めちぎる口コミも少なくありません。

僕が注目したのは、「なぜそのサービスを選んだのか」「利用後に後悔したことは何か」といった、深い部分にある感情や背景が想像できる口コミです。

「手数料が高かったが、他に選択肢がなかった」「担当者の対応は良かったが、最終的な金額には不満が残った」など、メリットとデメリットが両論併記されているような情報こそ、真実に近いと感じます。

【筆者厳選】僕が実際に利用・調査してわかった、信頼できる現金化サービス3選

多くの失敗と学びを経て、僕が実際に「これなら信頼できる」と感じた、あるいは調査を通して「安全性が高い」と判断した現金化サービスを3つ紹介します。

僕と同じような苦しみを抱えているあなたに、少しでも希望の光となることを願っています。

速攻キャッシュ: 緊急時に圧倒的なスピードで対応。

急ぎなら迷わずここを選べ!(筆者の利用体験談)

あの時、本当に時間がなかった僕は、とにかく早く現金を必要としていました。

速攻キャッシュは、まさにその「時間がない」僕の絶望を救ってくれたんです。

申し込みからわずか30分ほどで振込完了のメールが届いた時は、手のひらにじっとり汗をかきながらも、一瞬だけ光が差し込んだような錯覚を覚えました。

もちろん、手数料はかかりますが、その透明性は高く、事前にきちんと説明してくれたのが好印象でした。

急ぎで現金が必要な時に、間違いなく頼れる選択肢だと僕は感じています。

あんしんペイ: 手数料の透明性と丁寧なサポートで、初めてでも不安なく利用できる(具体的な利用手順)

初めて現金化サービスを利用する時って、本当に不安ですよね。

あんしんペイは、その不安を払拭してくれるような丁寧なサポートが印象的でした。

オペレーターの方は、僕の質問一つ一つに時間をかけて明確に答えてくれて、隠れた手数料がないことも契約書面でしっかり提示してくれたんです。

利用手順も非常にシンプルで、公式サイトから必要事項を入力し、本人確認書類を提出。

その後、指定された商品をキャリア決済で購入するだけで、数時間後には指定口座に振り込まれていました。

手数料は他と比べて特別安いわけではありませんが、その安心感は代えがたいものがあります。

マネーライフサポート: 少額からでも高換金率を狙える。

計画的な利用を求めるあなたへ(メリット・デメリット)

僕が一番感心したのは、少額の利用でも比較的高い換金率を提示してくれた点です。

これは、本当に必要な金額だけを現金化したいと考えている人には大きなメリットだと感じました。

また、利用前に具体的な換金シミュレーションを提示してくれるので、計画的に利用したい人にはピッタリです。

デメリットとしては、他の2社に比べて振込スピードが若干劣る点がありますが、数日間の猶予があるなら、換金率を重視してこちらを選ぶのも賢い選択だと思います。

キャリア決済現金化後に「やってはいけない」ことと、僕が経験した失敗談

振込完了のメールが届き、手にしたわずかな紙幣の束は、なぜかひどく薄く軽く感じられました。

その安堵感に浸るのも束の間、僕は新たな後悔の淵に立たされることになります。

一時的な安堵に溺れてしまっては、根本的な解決には繋がりません。

「一時しのぎ」で終わらせてはいけない理由:根本的な解決への意識

キャリア決済現金化は、あくまで目の前の火を消すための「応急処置」に過ぎません。

これによって得た現金で、一時的に支払いを済ませられたとしても、根本的な金銭問題が解決されたわけではありません。

僕も以前、「これで当面は大丈夫」と安堵し、なぜ自分がこの状況に陥ったのかを深く考えなかった時期がありました。

その結果、数ヶ月後には再び同じような金銭的な苦境に立たされたんです。

この苦しみから本当に抜け出すには、一時しのぎではない「根本的な解決」に目を向ける必要があります。

複数の業者に手を出すことの危険性:泥沼にハマる前に知るべきこと

「もっと換金率の良い業者があるかも」「別のキャリア決済枠も使ってしまおうか」…一度現金化を経験すると、次々と他の業者や手段に手を出したくなる誘惑に駆られることがあります。

僕もまさにその罠にハマりかけました。

複数の業者を利用すると、それぞれの手数料や返済期日を管理しきれなくなり、あっという間に泥沼にハマる危険性が高まります。

さらに、携帯会社からの利用停止リスクも増大します。

一度利用したら、次は根本的な解決策を探す、という強い意志を持つことが大切です。

感情的な判断が引き起こす、さらなる金銭トラブル

金銭的に追い込まれると、人は冷静な判断力を失いがちです。

僕もそうでした。

「早くなんとかしないと」という焦りから、確認を怠ったり、怪しい話を鵜呑みにしてしまいそうになった経験があります。

真夜中、コンビニATMへ向かう道のりの肌を刺すような冷たい風が、僕の心も冷やしていたのを覚えています。

感情的な判断は、さらなる金銭トラブルや詐欺被害につながる可能性が非常に高いです。

どんなに追い込まれていても、一度立ち止まり、冷静に情報を吟味する時間を持つことが、未来を守るために必要不可欠です。

現金化以外に試すべき「健全な資金調達」と、僕が実践した家計再生術

キャリア決済現金化という選択は、最終手段として避けられない時もあるでしょう。

しかし、その一歩を踏み出す前に、あるいは利用した後には、必ず「別の道」があることを知ってほしい。

僕が同じ過ちを繰り返さないために、自ら探し、実践した健全な資金調達と家計再生術を紹介します。

公的機関が提供する融資制度や支援策:知らないと損する選択肢

実は、国や地方自治体は、金銭的に困窮している人々を救済するための様々な制度を用意しています。

「生活福祉資金貸付制度」や「住居確保給付金」など、知られていないだけであなたの状況に合った支援策があるかもしれません。

これらは民間の金融機関よりも低金利、あるいは無利子で利用できることが多く、返済も無理のない計画で進められます。

役所の窓口や社会福祉協議会で相談すれば、専門家があなたの状況に合わせて適切な制度を案内してくれます。

一人で抱え込まず、まずは相談する勇気を持ってください。

債務整理の専門家(弁護士・司法書士)に相談する勇気

「債務整理」という言葉に、抵抗を感じる人は少なくないでしょう。

僕も当初はそうでした。

しかし、借金問題を根本的に解決し、再出発するための最も確実な方法の一つです。

弁護士や司法書士といった専門家は、あなたの代わりに債権者と交渉し、利息のカットや返済額の減額、時には免除といった解決策を提案してくれます。

相談すること自体は無料の場合が多く、誰にも知られず、この金銭的な窮地を乗り越えたいという強い願望も、専門家は理解してくれます。

彼らは決してあなたを責めたりはしません。

新しいお札から香る、独特のインクの匂いを感じられる未来のために、一歩踏み出しましょう。

「お金の流れ」を見える化する:僕が再起をかけた家計簿術

僕が金銭的な苦境から抜け出すために最も効果的だったのは、「自分のお金の流れ」を徹底的に見える化することでした。

特別なアプリやソフトは必要ありません。

シンプルな手書きの家計簿でも、何にいくら使っているのか、無駄な出費はないのかを「直視する」ことが重要です。

食費、娯楽費、固定費など、項目ごとに支出を記録し、月に一度は必ず振り返る。

この小さな習慣が、僕の金銭感覚を劇的に変え、無駄な出費を削り、着実に貯蓄を増やす第一歩となりました。

口の中に広がる、胃のキリキリするような苦い味を二度と味わいたくないなら、まずここから始めてみませんか。

二度と同じ過ちを繰り返さないために:未来を変える「行動計画」を立てよう

「もう二度とこんな苦しい思いはしたくない」。

この切実な思いを、未来を変える原動力に変えましょう。

過去の自分を責める必要はありません。

大切なのは、今日の選択と、そこから始まる行動です。

現状把握から始める「借金完済ロードマップ」の作り方

まずは、あなたが抱えている全ての債務を紙に書き出してください。

誰に、いくら、いつまでに、どのくらいの金利で、という詳細を明確にします。

次に、現在の収入と支出を正確に把握し、毎月いくらなら返済に充てられるのかを算出します。

この二つの情報に基づいて、現実的な「借金完済ロードマップ」を作成するんです。

このロードマップは、決して絶望のためのものではありません。

むしろ、失われた自信を取り戻し、未来への希望を具体的に描き出すための、あなただけの羅針盤となるはずです。

小さな目標設定と達成で、失われた自信を取り戻す

大きな目標だけでは、途中で挫折してしまうこともあります。

だからこそ、小さな目標を設定し、それを一つずつ達成していくことが重要です。

「今月は〇〇円節約できた」「来月は〇〇の無駄遣いをやめよう」といった具体的な目標は、達成するたびにあなたの自信を少しずつ取り戻してくれるでしょう。

まるで重い鎖が一つずつ外れていくように、心も軽くなっていくはずです。

この小さな成功体験の積み重ねが、最終的には大きな目標達成へと繋がります。

あなたの未来は、今日の選択で変わる

あなたがこの記事を読んでいるのは、現状を変えたいという強い思いがあるからですよね。

その思いこそが、あなたの未来を変える鍵です。

携帯キャリア決済現金化は、あくまで一時的な手段。

その後に続く行動こそが、あなたの人生を左右します。

一人で抱え込まず、信頼できる情報をもとに、そして必要であれば専門家の力を借りて、一歩を踏み出しましょう。

あなたの未来は、決して暗いだけではありません。

今日のあなたの賢い選択と行動が、きっと明るい明日を切り開いてくれます。

FAQ(よくある質問)

1. 携帯キャリア決済の現金化は、法的に問題があるのでしょうか?

明確な違法行為とは断定されていませんが、携帯電話会社の利用規約に違反する行為であり、規約違反が発覚した場合には、利用停止や強制解約のリスクがあります。

2. 現金化サービスを利用したことが、家族や会社にバレることはありますか?

基本的に、利用履歴が第三者に直接知られることはありません。

しかし、携帯料金の請求書に利用明細が記載されることや、携帯料金の滞納により連絡が来ることで、間接的に家族に知られる可能性はあります。

3. 最も高い換金率で、早く現金化できるのはどのサービスですか?

換金率や振込スピードは、業者や時期によって変動します。

また、高すぎる換金率を謳う業者には注意が必要です。

記事内で紹介した3つのポイントを参考に、複数の業者を比較検討し、最終的な手取り額とスピード、信頼性を総合的に判断することが重要です。

4. 未成年でもキャリア決済を現金化することは可能ですか?

多くの現金化サービスは、未成年の利用を禁止しています。

また、親権者の同意なしでの金銭的な契約はトラブルの原因となるため、未成年の方は利用を避けるべきです。

5. 現金化サービスを複数回利用すると、携帯会社から利用停止になりますか?

複数回の利用や、短期間での多額の現金化は、携帯会社から利用規約違反と判断され、利用停止や強制解約のリスクが高まります。

計画的かつ慎重な利用を心がけ、安易な繰り返しは避けるべきです。

まとめ

「携帯キャリア決済現金化」は、目の前の金銭的な困難を一時的にしのぐための手段として、確かにあなたの心に安堵をもたらすかもしれません。

しかし、これはあくまで「応急処置」に過ぎず、その選択が未来にどのような影響をもたらすか、深く考える必要があります。

僕自身も同じ道を辿り、その苦しみを痛いほど理解しています。

この記事で紹介した情報が、あなたが安全な選択をし、そして何よりも「根本的な解決」へ向かうための一歩となることを心から願っています。

もし、一人で抱えきれないと感じたら、専門家の力を借りることをためらわないでください。

あなたの人生は、必ず好転します。

さあ、今こそ本当の解決に向けて動き出しましょう。

★☆★d払い現金化ドコモで安全に最速に換金する方法!安心できる優良業者の選び方とは★☆★

給料日まであと数日、あるいは急な出費が重なり、財布の中身は心もとない。

スマホのd払い残高を眺めながら、「これを現金に換えられたら…」と、夜遅くまで眠れぬ夜を過ごしていませんか?ドコモのd払い現金化で、誰にも言えないお金の悩みを抱えているはずです。

あなたのそんな切実な不安に寄り添い、安全かつ賢くd払い残高を現金に変える方法を、実体験も交えながら正直にお伝えします。

リスクと回避策、そして本当に必要な選択肢まで、後悔しないための道しるべを示しましょう。

携帯キャリア決済現金化

人気おすすめ5選!

【新着2026年版】

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

「d払い現金化」とは?その仕組みと知っておくべき本質的なリスク

スマホ画面に表示された、残りわずかなd払い残高。

その数字を見るたびに、胃の腑がギュッと締め付けられるような感覚に覚えはありませんか?このd払い残高を「現金」として手元に置きたいと願う気持ち、痛いほどよくわかります。

しかし、その手軽さの裏には、知っておくべきリスクが潜んでいます。

d払い現金化の基本的な流れ

一般的に「d払い現金化」と呼ばれるのは、主に以下の二つのパターンに大別されます。

- ドコモ公認の正規ルート: d払いアプリ内の残高を、自身の銀行口座へ出金する方法。

これはドコモが提供する正式な機能で、ごく一部の条件を満たした場合に利用できます。

- 間接的な現金化: d払いを使って換金性の高い商品(金券、ブランド品、ゲーム機など)を購入し、それを第三者(金券ショップ、フリマアプリ利用者など)に売却することで現金を得る方法です。

クレジットカード現金化との違いと法的グレーゾーン

「現金化」と聞くと、クレジットカードの現金化を思い浮かべる人も多いでしょう。

クレジットカードの現金化は、貸金業法や各カード会社の規約に触れる可能性があり、最悪の場合、利用停止や信用情報に傷がつくリスクが非常に高い行為です。

d払いの場合、厳密にはクレジットカードとは異なるため、直接的に「違法」とは言い切れない部分もあります。

しかし、換金目的での利用は各サービスの利用規約で禁止されていることがほとんど。

「グレーゾーン」であることに間違いはありません。

もしサービス運営側に「換金目的」と判断されれば、アカウントの利用停止や、残高没収といったペナルティを科される可能性もゼロではないのです。

この点は、心に留めておいてほしい事実です。

避けるべき「甘い誘い文句」の落とし穴

インターネット上には「d払い高額現金化!」「即日振込!」「手数料ゼロ!」といった、甘い誘い文句が並ぶ業者サイトが溢れています。

しかし、冷静に考えてみてください。

彼らは慈善事業ではありません。

高い換金率を謳っていても、実際には法外な手数料を請求されたり、個人情報を悪用されたりするケースが後を絶ちません。

最悪の場合、お金が振り込まれずに連絡が取れなくなる、といった詐欺被害に遭う可能性だってあります。

目先の現金に惑わされ、取り返しのつかない事態に陥ることだけは、絶対に避けるべきです。

【合法】ドコモ公認!d払い残高を現金に戻す唯一の方法

「d払い残高を現金にする」と聞いて、まず頭に浮かぶのが「出金」ですよね。

実は、ドコモが公認しているd払い残高の現金化方法は、この「銀行口座への出金」が唯一の手段なんです。

d払い残高を銀行口座へ出金する手順

d払いアプリ内の残高を銀行口座へ出金できるのは、以下の条件を満たした「d払い残高」に限られます。

- ドコモ口座残高 (2021年9月29日で新規サービス終了)

- d払いバーチャルカードの発行済み残高

- 電話料金合算払い、クレジットカード、セブン銀行ATMでチャージした残高

- d払い加盟店での支払いをキャンセルした際の返金分

これらの残高がある場合、d払いアプリから「残高を銀行口座へ送金」を選択し、自身の銀行口座情報を入力すれば出金手続きが可能です。

手順はシンプルです。

- d払いアプリを開く。

- 「送る・受け取る」を選択。

- 「送金・出金」タブから「出金」を選択。

- 出金したい金額、銀行口座情報を入力。

- 本人認証(PINコードなど)を行い、完了。

出金可能な残高があるか、まずはアプリで確認してみてください。

出金できない場合の具体的な条件と対処法

多くの人が「d払い残高を現金化できない!」と悩むのは、主に「キャンペーンで付与されたポイント」や「特定の方法でチャージした残高」が出金できないケースです。

例えば、ドコモが提供するキャンペーンで得たdポイント(期間・用途限定ポイントも含む)や、クレジットカードでチャージした残高をそのまま出金することは、原則できません。

これらは「d払いでの支払いにのみ利用可能」という制限がついていることがほとんどです。

もし出金ができない場合は、あなたのd払い残高がどのような性質のものか、今一度アプリ内で確認してみるしかありません。

キャンペーンの規約やチャージ履歴を見直せば、自ずと答えは見えてきます。

手数料と振込時間:どれくらいの目減りを覚悟すべきか

d払い残高を銀行口座に出金する場合、基本的に手数料がかかります。

多くの銀行では、数百円程度の手数料が差し引かれることを覚悟しておくべきでしょう。

振込時間については、即時反映されるケースもあれば、数営業日かかることもあります。

金融機関や時間帯によって異なるため、急いでいる場合は事前に確認が必要です。

目減りする分を考慮し、本当にこの方法が最適なのか、冷静に判断してください。

【裏技?】d払い残高を間接的に現金化する現実的な選択肢3選

ドコモ公認の出金方法が使えない、でも現金が必要…。

そんな状況で「裏技」とまでは言えないけれど、現実的な選択肢として挙げられるのが、d払い残高で換金性の高い商品を購入し、それを売却する方法です。

これはあくまで「間接的な現金化」であり、利用規約に抵触する可能性は否定できません。

リスクを理解した上で、慎重に検討してください。

1. 換金性の高い金券類をd払い対応ECサイトで購入し、金券ショップで売却

最も一般的な方法の一つがこれでしょう。

d払いが利用できるオンラインストアで、JCBギフトカードや全国百貨店共通商品券、Amazonギフト券などの換金性の高い金券を購入し、それを近所の金券ショップやオンライン買取サービスで売却します。

- メリット: 比較的高換金率が期待できる。

実店舗があれば即日現金化も可能。

- デメリット: d払いで金券類が購入できるECサイトは限られている。

購入制限がある場合も。

換金率は常に変動し、額面より目減りする。

- 換金率の目安: 85%〜95%程度が一般的ですが、時期や金券の種類で大きく変わります。

- ショップ選びの注意点: 信頼できる老舗の金券ショップを選ぶこと。

オンライン買取サービスを利用する場合は、振込手数料や入金までのスピードを必ず確認してください。

2. 人気のゲーム機やブランド品をd払い対応ECサイトで購入し、フリマアプリで売却

新発売のゲーム機(Nintendo Switch、PlayStation 5など)や、人気のブランド品の限定品など、需要の高い商品をd払いで購入し、フリマアプリ(メルカリ、ラクマなど)で売却する方法です。

- メリット: 運が良ければ、購入価格に近い金額で売却できる可能性もある。

- デメリット: 購入から売却まで時間がかかる。

フリマアプリの販売手数料(10%前後)や送料がかかる。

個人間取引のため、トラブルに巻き込まれるリスクも。

- 売却相場の見極め方: 過去の取引履歴を参考に、妥当な価格設定をすることが重要です。

人気商品でも、中古品や未開封品で価格は大きく変わります。

- 売却時のトラブル回避策: 商品の状態を正直に記載する。

高額商品は追跡可能な発送方法を選ぶ。

購入者との丁寧なコミュニケーションを心がけましょう。

3. 新幹線回数券をd払い対応サイトで購入し、金券ショップで売却

新幹線回数券も、換金性の高い商品の一つです。

一部の旅行サイトやJRの公式オンラインストアでd払いが利用できる場合があります。

- メリット: 比較的安定した換金率が期待できることが多い。

- デメリット: 購入できるサイトが限られる。

有効期限があるため、早めに売却しないと価値が下がる。

- 換金率の目安: 有効期限が長いほど換金率は高くなりますが、80%〜90%程度が相場です。

- 有効期限と注意点: 回数券には有効期限があります。

期限が迫ると換金率は大幅に下がるため、購入後すぐに売却する必要があります。

また、買い取りを拒否されるケースもあるので、事前にショップに確認するのが賢明です。

「違法?安全?」d払い現金化に潜む危険な罠と見極め方

夜中の静寂の中、検索窓に「d払い 現金化」と打ち込むキーボードの音だけが、やけに大きく響く。

その音は、まるで自分自身の不安を増幅させるかのようだ、と感じたことはありませんか?切羽詰まった状況だからこそ、冷静な判断が求められます。

安易な選択は、さらなる問題を引き起こしかねません。

詐欺サイトや悪徳業者の見分け方

甘い言葉で誘う現金化業者には、共通の特徴が見られます。

- 高すぎる換金率の謳い文句: 「99%保証!」など、現実離れした換金率を提示する業者には要注意です。

実際には手数料を差し引かれ、提示された金額とはかけ離れることがほとんど。

- 個人情報の過剰な要求: 必要以上に詳細な個人情報(身分証明書、給与明細など)を要求したり、その目的が不明確な場合は警戒すべきです。

- 会社の所在地や連絡先が不明瞭: 住所がバーチャルオフィスだったり、電話番号が携帯電話のみだったりする業者は信用できません。

公式サイトの会社概要を必ず確認しましょう。

- 特定商取引法に基づく表記がない: オンラインで商品やサービスを提供する事業者には、法律で定められた表記義務があります。

これがないサイトは、詐欺の可能性が高いです。

「個人情報漏洩」「利用停止」…最悪の事態を避けるために

悪質な業者を利用すれば、あなたの個人情報は抜き取られ、闇サイトで売買されたり、別の詐欺に悪用されたりするリスクがあります。

また、d払いの規約に違反する利用が発覚すれば、ドコモからアカウントの利用停止、あるいは残高の凍結・没収といった厳しい措置が取られる可能性も。

一度利用停止になると、今後のd払い利用はもちろん、ドコモの他サービスにも影響が出るかもしれません。

目先の現金と引き換えに、取り返しのつかない代償を払うことになっては、本末転倒ですよね。

法律家が見る「現金化」のグレーゾーンとあなたの責任

法律家は、クレジットカードや電子マネーの「現金化」行為そのものを、一般的に「各サービスの利用規約違反」と見なします。

これが直ちに「違法」となるわけではありませんが、不正利用として判断されれば、サービス提供側から損害賠償を請求される可能性もゼロではありません。

重要なのは、あなた自身の責任です。

規約違反による利用停止や、詐欺被害に遭ったとしても、その責任は最終的に利用者であるあなた自身が負うことになります。

安易な気持ちで足を踏み入れず、常にリスクと向き合う覚悟が必要です。

もしもの時のセーフティネット:現金化以外の選択肢

財布の中の小銭を指で数える。

その冷たい感触が、なぜか現在の自分の状況をより一層、冷たく突きつける。

そんな孤独な夜に、「現金化」以外の選択肢があることを知っておくのは、決して無駄ではありません。

本当に緊急事態なら、利用できるセーフティネットも存在するのです。

d払いの「後払いサービス」を活用する(d払いバーチャルカードなど)

d払いには、後払い機能を持つサービスがあります。

例えば「d払いバーチャルカード」は、クレジットカードのようにオンラインショッピングで利用でき、利用代金は後日まとめて支払う形式です。

これを利用して、今すぐ必要なものを購入し、支払いを少し先延ばしにする、という使い方も可能です。

ただし、これは借金と同じなので、計画的な利用が不可欠です。

あくまで一時的なしのぎであり、根本的な解決にはなりません。

公的支援制度や無料相談窓口の活用

もし本当に生活が困窮しているのなら、公的な支援制度を頼るべきです。

- 生活福祉資金貸付制度: 低所得者や高齢者、障害者世帯を対象とした生活費の貸付制度です。

- 緊急小口資金: 緊急かつ一時的に生計の維持が困難になった場合に利用できる貸付です。

- 自立相談支援事業: お金の問題だけでなく、生活全般の困りごとを相談できる窓口です。

お住まいの地域の社会福祉協議会や役所の福祉窓口で、無料で相談できます。

誰にも知られずに解決したい気持ちは分かりますが、専門家のサポートは大きな力になります。

家族や友人に正直に相談する勇気

お金の問題は、なかなか人に相談しづらいものです。

「こんなことを考えている」という自己嫌悪や後ろめたさが、あなたを孤独に追い込んでいるのかもしれません。

しかし、本当に困っているのなら、信頼できる家族や友人に正直に話してみる「勇気」も、時には必要です。

もしかしたら、想像以上に親身になって相談に乗ってくれるかもしれませんし、あなたの知らなかった解決策を提示してくれる可能性だってあります。

一人で抱え込まず、心の重荷を少しでも軽くすることが、今のあなたには何よりも大切なのです。

【体験談】私が「d払い現金化」を考えるのをやめた理由

あの頃、私もあなたと同じように、夜中の静けさの中で、スマホの画面に映る「d払い 現金化」の文字をぼんやりと眺めていました。

胃の底からこみ上げてくる不安と、誰にも相談できない孤独感。

その時の、キーボードを叩く指先の冷たい感触を、今でもはっきりと覚えています。

冷たいコーヒーを握りしめながら、頭の中は堂々巡り。

手のひらに伝わる温度だけが、唯一の現実感でした。

切羽詰まって、「もう、どうにでもなれ」と危険な業者にコンタクトを取ろうとした瞬間に、ふと、机の隅に積まれた請求書の山に目が止まりました。

これ以上、借金を増やしてどうするんだ?もし、d払いが利用停止になったら、もっと困るんじゃないか?そんな考えが頭をよぎり、手が止まったのです。

金銭的な不安と向き合うための本質的な解決策

その時、私は「目先の現金をどうにかすること」だけが解決策ではないと気づきました。

本当に必要なのは、この金銭的な不安から抜け出すための根本的な対策です。

私はまず、自分の収入と支出を徹底的に洗い出し、無駄を削減しました。

そして、短期的なアルバイトで収入を補填し、同時に公的な支援制度や無料相談窓口の情報を集めました。

結果的に、危険な現金化に手を出さずに済みましたし、何よりも心の平穏を取り戻すことができました。

最後に伝えたいたった一つのこと

「d払い現金化」という言葉を検索しているあなたは、本当に辛い状況にいるはずです。

しかし、どうか焦らないでください。

目先の現金を追い求めるあまり、あなたの未来を危険にさらすことだけは避けてほしい。

この苦しい状況は、決してあなた一人だけのものではありません。

必ず、乗り越える道はあります。

d払い現金化で後悔しないためのチェックリスト

深呼吸を一つ。

そして、あなたの胸に手を当てて、このチェックリストに答えてみてください。

あなたの状況は「本当に緊急」か?

- 目の前の出費は、本当に「今すぐ」現金でしか対応できないものですか?

- 食費や家賃など、生活に直結するような切迫した状況ですか?

- 他の支払い方法(後払いサービス、友人からの借り入れなど)は本当に不可能ですか?

リスクとリターンを正しく比較できているか?

- 現金化で得られる金額と、失う可能性のある手数料、利用停止リスク、個人情報漏洩のリスクを天秤にかけられていますか?

- 目先の利益だけでなく、将来的な影響(信用情報への影響、心理的な負担)まで考慮できていますか?

複数の選択肢を検討したか?

- ドコモ公認の出金方法以外に、公的な支援制度や友人・家族への相談など、代替手段を真剣に検討しましたか?

- この記事で紹介した間接的な現金化方法についても、メリット・デメリット、そして潜む危険を十分に理解しましたか?

FAQ(よくある質問)

Q1: d払い残高を現金化する際、手数料はどれくらいかかりますか?

A1: ドコモ公認の銀行口座への出金では、数百円程度の手数料がかかることが多いです。

間接的な現金化の場合、商品購入時の割引率、売却先の換金率、フリマアプリの手数料、送料などを合計すると、実質的に20%以上目減りするケースも珍しくありません。

Q2: d払い残高を現金化すると、ドコモにバレて利用停止になることはありますか?

A2: ドコモ公認の銀行出金方法であれば問題ありません。

しかし、間接的な現金化は、換金目的と判断されれば利用規約違反となり、アカウント停止や残高凍結のリスクは十分あります。

ドコモは利用状況を常に監視していますから、バレないという保証はどこにもありません。

Q3: d払い残高を一番早く現金化できる方法はどれですか?

A3: ドコモ公認の出金方法で、即時振込に対応している金融機関であれば最速です。

間接的な方法では、換金性の高い金券類をオンラインで購入し、実店舗の金券ショップに持ち込めば、比較的早く現金化できますが、即日とは限りません。

フリマアプリは売却までに時間がかかるでしょう。

Q4: d払い現金化で詐欺に遭わないためにはどうすれば良いですか?

A4: 「高換金率」「即日振込保証」など、甘すぎる誘い文句の業者には絶対に近づかないでください。

会社の所在地や連絡先が不明瞭なサイト、特定商取引法に基づく表記がないサイトも詐欺の可能性が高いです。

正規の金券ショップや信頼できるフリマアプリ以外での現金化は、極めて危険だと断言します。

Q5: d払い現金化以外で、急な出費に対応できる方法はありませんか?

A5: はい、いくつかあります。

d払いの後払いサービス(d払いバーチャルカードなど)で支払いを一時的に延期する。

緊急性の高い場合は、お住まいの地域の役所や社会福祉協議会で、生活福祉資金貸付制度や緊急小口資金などの公的支援制度について相談するのも有効です。

また、信頼できる家族や友人に正直に相談する勇気も必要だと思います。

まとめ

「ドコモd払い現金化」でたどり着いたあなたは、きっと切実な状況の中、この先の不安と闘っていることでしょう。

一見すると手軽に見える現金化ですが、そこには法的なリスクや手数料による損失、そして利用停止といった思わぬ落とし穴が潜んでいます。

あなたの悩みに寄り添いながら、ドコモ公認の安全な出金方法から、間接的な現金化の具体的な選択肢、そして何よりも大切なリスク回避策までを解説しました。

どうか、目先の解決策だけでなく、長期的な視点も持ち、後悔のない賢い選択をしてください。

一歩踏み出す前に、どうかもう一度、この記事を読み返してみてください。

★☆★auかんたん決済を現金化する安全・確実な方法3選!最短即日でバレずにお金にしたい★☆★

「今月の家賃、電気代、食費…」「あと数日、給料日までどうすればいいんだろう」。

スマートフォンの画面をぼんやり眺め、auかんたん決済の残高を見つめるあなた。

夜も眠れないほどの漠然とした不安、誰にも言えない焦燥感に押しつぶされそうになっていませんか?大丈夫、その気持ち、痛いほどよくわかります。

auかんたん決済現金化を「安全かつ合法的に」活用し、今の苦境を乗り越えるための具体的な方法と、知っておくべき重要な落とし穴を、私の実体験を交えながら徹底解説します。

無駄なリスクを避け、賢く未来を切り開くための第一歩を、ここから踏み出しましょう。

携帯キャリア決済現金化

人気おすすめ5選!

【新着2026年版】

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

『今すぐ』の焦り、その前に知るべき「auかんたん決済現金化」の基本と落とし穴

財布の中の小銭を数える指先に、わずかな硬貨の冷たさがじんわりと伝わってきて、ため息が静まり返った部屋に響き渡る──そんな経験、あなたにもありませんか?今すぐ現金が必要だという切迫感は、時に冷静な判断を鈍らせます。

auかんたん決済を現金化したいと考える時、まず知っておくべきは、その仕組みと潜むリスクです。

auかんたん決済で「現金」は直接引き出せない理由を理解する

auかんたん決済は、あくまで「auの通信料金と合算して支払える」という便利な決済サービスです。

クレジットカードと同じように、特定の店舗やオンラインサービスで商品やサービスを購入できますが、銀行ATMから直接「現金」を引き出す機能は、残念ながらありません。

ここが、多くの人が抱く誤解の始まりなんです。

つまり、一度何らかの商品やサービスに形を変えてから、それを現金に戻すという「間接的な」アプローチが必要になります。

闇雲な現金化が招く危険なリスクとは?(利用停止、詐欺被害、個人情報流出のリアル)

「高換金率」「即日振込」──インターネット上には、甘い言葉で誘惑する怪しい情報が溢れていますよね。

私もかつて、「簡単」という言葉に釣られかけ、危うく個人情報を渡す寸前までいってしまった経験があります。

あの時、電話をかける直前に感じた胸騒ぎが、私の人生を救ったのかもしれません。

もし、あそこで踏みとどまっていなければ、どうなっていたか想像するだけで背筋が凍ります。

安易な現金化業者を利用すると、以下のような恐ろしいリスクに直面する可能性があります。

- auからの利用停止: auかんたん決済の利用規約には、現金化目的での利用が禁止されている旨が明記されています。

発覚すれば、最悪の場合、サービス利用停止はもちろん、携帯電話契約自体にも影響が出るかもしれません。

- 詐欺被害: 換金率を大幅にごまかされたり、現金を振り込んだ後に連絡が途絶えたり。

手元に現金がない、という弱みにつけこむ悪質な業者は後を絶ちません。

- 個人情報流出: 身分証明書の提示を求められ、安易に提出してしまうと、悪用される危険性も。

一度流出した情報は、取り戻すのが非常に困難です。

法律的にグレーな方法には絶対手を出さない!安心安全が最優先

世の中には、法律の抜け穴を突いたようなグレーな方法を勧める情報もありますが、私は声を大にして言いたい。

「絶対に手を出さないでください!」と。

金銭的な苦境は精神的にも追い詰められますが、さらに犯罪に巻き込まれたり、法的トラブルに発展したりすれば、あなたの心はもっと疲弊してしまいます。

安心安全な解決策を選ぶこと、これが何よりも最優先だと私は考えます。

auかんたん決済を「賢く」現金化する具体的アプローチ3選

焦る気持ちはわかりますが、冷静に、そして賢く行動すれば、このピンチを乗り越える道は必ずあります。

ここでは、auかんたん決済を使って現金を調達するための、比較的リスクの低い3つの具体的なアプローチをご紹介します。

【王道1】ギフト券購入&高換金率買取サイト活用で現金化

最も一般的で、かつ比較的安全性が高いと言われるのが、auかんたん決済でAmazonギフト券などの汎用性の高いギフト券を購入し、それを専門の買取サイトで換金する方法です。

- auかんたん決済でギフト券を購入できるサイトの紹介:

- Amazon: auかんたん決済で直接Amazonギフト券を購入できます。

これは非常にメジャーな方法ですね。

- iTunes Store/Google Play: アプリストアでのチャージコード購入も可能です。

- Amazon: auかんたん決済で直接Amazonギフト券を購入できます。

- 信頼できる買取サイトの見分け方:

- 買取ヤイバ: 安定した高換金率と迅速な振込で定評がある老舗。

私も知人から紹介されて、その安定性に驚きました。

- ギフトグレース: 24時間申し込み可能で、急な出費にも対応しやすいのが魅力です。

夜中に「どうしよう…」とスマホを握りしめている時でも、心強い存在になるかもしれません。

- 見分け方のポイント: 運営会社の情報が明確か、古物商許可番号があるか、口コミ評判はどうか、換金率が明確に提示されているか(手数料込みで計算してくれるか)を必ず確認しましょう。

- 買取ヤイバ: 安定した高換金率と迅速な振込で定評がある老舗。

【専門業者利用2】携帯決済現金化専門サービスでプロの力を借りる

自分でギフト券を購入して売却する手間を省きたい、もっとスピーディーに現金が欲しい、という方には、携帯決済現金化を専門に行う業者を利用する手もあります。

- 専門業者のメリット・デメリット:

- メリット: 手続きが非常に簡単で、申込みから振込までが迅速です。

初めての方でも、丁寧なサポートが期待できます。

- デメリット: ギフト券買取サイトに比べて、換金率がやや低い傾向にあります。

手数料も業者によって異なるため、事前にしっかり確認が必須です。

- メリット: 手続きが非常に簡単で、申込みから振込までが迅速です。

- 信頼できる業者の例:

- どんなときもクレジット: 携帯決済全般に対応し、手軽さとスピードが魅力。

急な出費で焦っている時でも、スムーズに対応してくれるでしょう。

- スマイルギフト: 初めてでも安心のサポート体制と丁寧な説明に定評があります。

不安な気持ちを抱えたまま利用することほど、危険なことはありませんからね。

- どんなときもクレジット: 携帯決済全般に対応し、手軽さとスピードが魅力。

【裏技的3】汎用性の高いギフト券をフリマアプリで売却(規約違反に細心の注意を)

auかんたん決済で購入した汎用性の高いギフト券(Amazonギフト券など)を、メルカリやラクマといったフリマアプリで売却するという方法も、理論上は可能です。

しかし、これは「規約違反」になる可能性が非常に高く、アカウント停止のリスクを伴います。

- 注意喚起:

- 各フリマアプリの利用規約では、金券類の出品を禁止している場合がほとんどです。

規約に違反した場合、アカウントの利用停止、売上金の没収といったペナルティを受ける可能性があります。

- 手数料や売上金が振込口座に反映されるまでの時間も考慮すると、緊急時には向かないかもしれません。

- スマホの画面とにらめっこしながら、商品説明をなんとか考えるあの時間…、その労力がペナルティに繋がるリスクを考えると、私はあまりお勧めできません。

- 各フリマアプリの利用規約では、金券類の出品を禁止している場合がほとんどです。

実践!現金化を始める前に確認すべきauかんたん決済の注意点

急な出費で頭がいっぱいでも、決して見落としてはいけない大切な確認事項があります。

これを知らずに進めると、後々大きなトラブルになりかねません。

あなたの将来の安心のために、ぜひ最後まで目を通してくださいね。

あなたの利用限度額と翌月以降への影響を把握する

auかんたん決済には、利用者ごとに設定された「利用限度額」があります。

この限度額は、契約期間や利用状況によって変動します。

また、一度利用すれば、その分は翌月のau通信料金に上乗せされて請求されます。

つまり、今月のピンチをauかんたん決済で乗り切っても、翌月にはその分、支払額が増えるということを、頭の片隅に置いておくべきです。

通帳の残高を確認するたびに、心臓の奥で「チリン…」と鳴るような不安な音を何度も聞きたくはないですよね。

支払い期日と滞納のリスク:絶対に避けたい落とし穴

auかんたん決済の支払いは、基本的にはauの通信料金と合算され、指定の支払い期日に引き落とされます。

もし、この期日までに支払いができないと、滞納扱いとなり、信用情報に傷がつく可能性があります。

これは、将来的にクレジットカードが作れなくなったり、住宅ローンが組めなくなったりと、人生において大きな足かせとなり得ます。

一時的な現金化で、長期的な不利益を招くのは本末転倒です。

利用停止を避けるためのau公式ルール(利用規約遵守の重要性)

繰り返しになりますが、auかんたん決済の利用規約には、現金化を目的とした利用は禁止されています。

昔、auショップの友人がため息交じりに話してくれたことが、今でも耳に残っています。

「現金化が疑われる使い方をすると、最悪の場合、利用停止になることもあるんだよ…」と。

公式ルールを遵守し、あくまで「一時的なピンチを乗り切るための賢い活用」として捉える姿勢が不可欠です。

身に覚えのない請求がないか?明細をこまめにチェックする習慣を

現金化を行う際は、特に明細をこまめにチェックする習慣をつけましょう。

万が一、不審な請求や、身に覚えのない利用がないかを確認するためです。

支払い明細の薄い紙切れを、何度も何度も指でなぞる時のわずかな震えを、無駄にしないためにも、常に目を光らせておくことが大切です。

失敗しない!優良な現金化サービスを選ぶ3つのポイント

「怪しいサイトの、どこか薄暗い雰囲気のウェブデザインに警戒心を感じる…」そう思った経験、私にもあります。

不安な時だからこそ、冷静な判断が必要です。

数多ある現金化サービスの中から、あなたが安心して利用できる優良なサービスを見極めるための3つのポイントをお伝えします。

①換金率の透明性:手数料込みで計算する冷静さが鍵

提示されている「換金率」だけを見て飛びついてはいけません。

そこに、サイトの利用手数料や振込手数料が別途かかる場合があります。

最終的にあなたの手元に残る金額がいくらになるのか、手数料込みでしっかり計算してくれる、透明性の高いサービスを選びましょう。

電話やチャットで問い合わせた際、すぐに明確な回答が得られるかどうかも、信頼性を測る一つの目安になります。

②振込スピードと営業時間:「今すぐ」のニーズに応えられるか?

急な出費で困っている時、「今すぐ」のニーズに応えられるかどうかは非常に重要です。

24時間対応を謳っていても、実際に振込が反映されるまでの時間はサービスによって異なります。

サイトの情報を鵜呑みにせず、実際の利用者の口コミや、もし可能であれば事前に問い合わせて、どれくらいの時間で現金が手元に届くのかを確認するのが賢明です。

夜の街灯が、今日の自分にはなぜかいつもより暗く、寂しく映る…そんな夜には、迅速な対応が何よりも心強いはずです。

③運営会社の信頼性と実績:会社の情報、口コミ評判の徹底確認

運営会社の情報が不明瞭なサイトは、絶対に避けるべきです。

会社の住所や代表者名が明記されているか、古物商許可番号を取得しているかなど、基本的な情報を確認しましょう。

また、Google検索やSNSで、そのサービスの口コミ評判を徹底的に調べてみてください。

良い口コミだけでなく、悪い口コミにも目を向け、多角的に評価することが大切です。

悪い評判が目立つようなら、どんなに魅力的な条件を提示されても、利用を思いとどまる勇気を持つべきです。

現金化以外でauかんたん決済を「賢く」活用する方法

一時的な現金化はピンチをしのぐ手段ですが、それだけに頼るのは健全ではありません。

auかんたん決済を「もっと賢く、日常的に」活用することで、そもそも現金不足に陥るリスクを減らすこともできます。

日常の支払いをau PAY残高にチャージして現金支出を最小限に抑える

auかんたん決済を使って、au PAY残高にチャージすることができます。

このau PAY残高は、コンビニエンスストアやスーパー、ドラッグストアなど、日常の様々な店舗で利用可能です。

普段の買い物をau PAYで支払うことで、手持ちの現金の減りを抑え、いざという時のために温存しておくことが可能になります。

これは、間接的に現金を「確保」しているのと同じ効果があると言えるでしょう。

ポイントサイト経由で電子マネーやギフト券に交換し、間接的に現金を温存する

少し手間はかかりますが、ポイントサイトを経由する方法も有効です。

auかんたん決済でポイントサイトのサービスを購入し、貯まったポイントを電子マネーや様々なギフト券に交換することで、現金での支出を減らすことができます。

結果的に、手元の現金を温存することに繋がります。

長い目で見て、金銭的な余裕を生み出すための、地道ながらも確実な一歩です。

auかんたん決済を緊急時の「代替策」としての位置づけを明確にする

auかんたん決済は、あくまで緊急時の一時的な「代替策」として位置づけるのが賢明です。

日常的に頼りすぎると、翌月の支払いが大きな負担となり、負のループに陥りかねません。

普段から家計を管理し、いざという時の最終手段として、その利用方法とリスクを十分に理解した上で活用する。

このバランス感覚が、あなたの金銭的な安心を保つ上で非常に重要だと、私は強く主張します。

「もう大丈夫」不安から解放されるための心の持ち方と対策

金銭的な苦境に直面している時、空腹なのに食欲が全くわかない、口の中の苦味を感じる…そんな精神的な疲弊は、誰にでも起こり得ます。

しかし、大切なのは、その状況から抜け出すための冷静な心と、具体的な一歩を踏み出す勇気です。

一時的なピンチを冷静に乗り切る心構えと対処法

「今月、どうするの?」という未来の問いかけが、頭の中で何度も木霊するような時でも、まずは深呼吸をして、状況を客観的に見つめ直すことが重要です。

「どうしよう…」とスマホを握る手のひらにじんわりと汗が滲む焦燥感に流されず、目の前の問題を分解し、一つずつ解決策を探していく。

冷たいコーヒーを一口飲んで、なんとか頭を落ち着かせようとする、喉の渇きと胃の重さを感じながらでも、目の前の情報と向き合う姿勢が大切です。

根本的な金銭問題を解決するための長期的な視点(家計の見直し、節約術)

auかんたん決済での現金化は、あくまで一時的な対症療法です。

あの時感じた、胃がキュッと締め付けられるような不安と決別するためには、根本的な金銭問題に向き合う必要があります。

家計簿をつけて支出を見直したり、無駄なサブスクリ解約、自炊を増やすなど、節約術を実践したり。

地道な努力が、未来の安心を築きます。

一度乗り切ったけれど、また同じ状況になったらどうしよう…という漠然とした不安を解消するためにも、長期的な視点を持つことが肝要です。

困った時には、公的機関や専門家への相談も選択肢に入れる勇気を持つ

誰にも知られたくない、と一人で抱え込むのは本当に辛いことです。

しかし、自分一人では解決できないと感じたら、公的機関や専門家を頼ることも、決して恥ずかしいことではありません。

地域の消費生活センターや弁護士事務所、ファイナンシャルプランナーなど、相談できる窓口はたくさんあります。

心から「もう大丈夫」と思える未来のために、勇気を出して一歩踏み出してみましょう。

私が実際に体験して感じた「auかんたん決済現金化」の真実

私自身、ある時「このままだとマズイ」と感じて、ようやく重い腰を上げたのですが、その過程で色々なことを学びました。

auかんたん決済の現金化を検討するあなたに、私の経験から得た「真実」をお伝えしたいと思います。

時間とお金、そして精神的なコストのバランスを考える

現金化は、たしかに急場をしのぐ手段となり得ます。

しかし、それには必ず「手数料」というお金のコストと、「手続きの手間」という時間のコスト、そして「利用停止のリスク」や「精神的な負担」という見えにくいコストがかかります。

これら全てのバランスを考えた上で、「本当に今、この方法が最適なのか?」と自問自答する冷静さが必要です。

スマホを握る手のひらにじんわりと汗が滲む焦燥感に流されず、全体像を見ることが大切です。

「急場をしのぐ」以上の期待はしないという現実を知る

auかんたん決済の現金化は、あくまで「一時的なピンチをしのぐための手段」と割り切るべきです。

「これで人生が変わる」「全ての金銭問題が解決する」といった過度な期待は、禁物です。

一時的な解決策として利用し、その後は根本的な問題解決に向けて努力する。

この現実的なスタンスが、後悔しないための鍵だと私は感じています。

信頼できる情報源を見極める眼力の大切さ

インターネット上には玉石混交の情報が溢れています。

今回のテーマに限らず、金銭が絡む情報には特に注意が必要です。

「高換金率」や「即日振込」といった甘い言葉に踊らされず、本当に信頼できる情報源を見極める「眼力」を養うことが、あなたの身を守る上で何よりも大切です。

このブログが、その一助となれば幸いです。

FAQ(よくある質問)

1. auかんたん決済の現金化は法律的に問題ないのでしょうか?

auかんたん決済自体は、利用規約で現金化目的での利用が禁止されています。

しかし、ギフト券の購入や専門業者の利用といった間接的な方法であれば、法律に抵触することは通常ありません。

ただし、規約違反によるauからの利用停止リスクは存在します。

2. 現金化した場合、auにバレて利用停止されることはありますか?

現金化が発覚した場合、auから利用停止処分を受ける可能性はあります。

特に、短期間に高額な決済を繰り返したり、不自然な利用履歴があると、au側から疑われるリスクが高まります。

規約を遵守し、計画的に利用することが重要です。

3. 未成年でもauかんたん決済を現金化することは可能ですか?

auかんたん決済は、未成年でも利用限度額内で利用できますが、現金化サービス自体は基本的に20歳以上の成人を対象としている場合が多いです。

また、未成年による高額な現金化は、親権者の同意なしに行うとトラブルの原因となりやすいため、慎重な判断が必要です。

4. 最も手数料が安く、早く現金化できるのはどの方法ですか?

一般的には、Amazonギフト券などをauかんたん決済で購入し、高換金率の専門買取サイトで換金する方法が、手数料を抑えつつ比較的迅速に現金化できる手段とされています。

ただし、各サイトの換金率は日々変動するため、利用前に複数サイトを比較検討することをおすすめします。

5. 現金化以外で、auかんたん決済を緊急時の資金として賢く使う裏技はありますか?

au PAY残高にチャージして日常の支払いに充てることで、手持ち現金の流出を抑えられます。

また、ポイントサイトを経由して電子マネーやギフト券に交換し、間接的に生活費を補う方法もあります。

これらは現金化とは異なり、auの規約違反リスクも低く、賢い活用法と言えるでしょう。

まとめ

今、あなたが感じている「どうしようもない不安」と「急ぎ現金が必要」という切実な思い。

この記事が、その重い荷物を少しでも軽くする一助となれば幸いです。

auかんたん決済の現金化は、正しく知識を持って利用すれば、一時的な金銭的なピンチを乗り越える有力な手段となり得ます。

しかし、常にリスクを理解し、信頼できるサービスを選ぶことが何よりも重要です。

一歩踏み出す勇気と、賢い選択が、あなたの未来を明るく照らすはず。

もし、具体的なサービス選びで迷われたら、ぜひ専門知識を持った私にご相談ください。

あなたの安心を最優先に、最適な道筋を一緒に見つけましょう。

★☆★ペイディ現金化で即日審査なしで換金する方法!カードなしでもWEB完結で利用できる★☆★

夜中にスマホを握りしめ、ペイディの残高とにらめっこしながら「今月、どうやって乗り切ろう…」と途方に暮れた経験はありませんか?予期せぬ出費や急な資金繰りに困った時、頭をよぎるのが「ペイディの現金化」かもしれません。しかし、一歩間違えれば、取り返しのつかない事態を招く可能性もあります。私は元金融マンとして、その深淵を間近で見てきました。あなたが後悔しないための安全な道筋と、心の平穏を取り戻すための具体的な方法を、私の知見も交えながらお伝えします。安心して読み進めてください。

後払い現金化おすすめ5選!

【新着2026年版】

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【最新2026年版】

ペイディApple専用現金化人気おすすめ3選!

【即日対応の後払い現金化サービス】

- 最短当日振込に対応

- Paidy Apple枠の現金化に対応

- スマホ完結で手続き可能

- 即日資金調達に対応

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【安心重視の現金化サポート】

- 365日対応のサポート体制

- 複数銀行に振込対応

- 法人運営のサービス体制

- 生活支援を重視したサービス方針

「ペイディ現金化」という選択肢、その背景にあるあなたの切実な願い

あなたはきっと「目の前の金銭的な困難から一時的にでも解放されたい」と強く願っていることでしょう。スマホの画面に表示されたペイディの残高が、まるで冷たく光る審判者のように見え、心の底からゾッとする。コンビニの明るい光が、自分の財布の薄暗い中身を容赦なく照らし出し、思わず肩を落としてしまう。そんな切迫した状況の中で、「ペイディを現金化できたら…」という希望が生まれるのは、私には痛いほどよく分かります。

ペイディ現金化とは、本来商品の購入に利用するペイディの枠を、何らかの方法で現金に変える行為を指します。急な家賃の支払い、医療費、壊れた家電の修理代、子どもの学費…。「明日の食費がない」「今月の支払いが間に合わない」といった目の前の現実に、心臓のドクドクという音が、耳元で焦燥感を煽り、夜中に目が覚めてしまう。そんな状況に追い詰められた時、他に頼れる手段が見つからず、ペイディの現金化を最後の砦のように感じてしまう気持ちは、決して他人事ではありません。しかし、その安易な利用が、さらに深い泥沼へと繋がる可能性も残念ながら存在します。まずは、その危険性をしっかりと知ることから始めましょう。

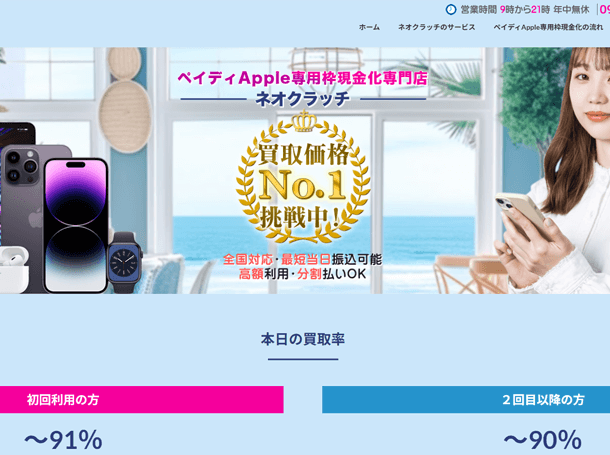

-

ネオクラッチ

詳細をコチラ初回91% / 2回目90%振込時間最短即日営業時間9:00~21:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

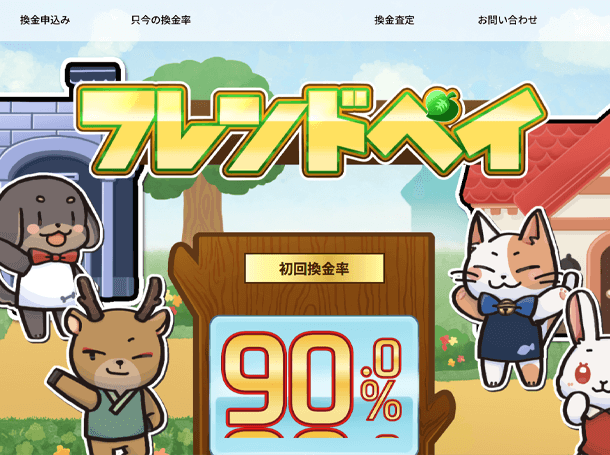

-

フレンドペイ

詳細をコチラ初回90% / 2回目82%振込時間即日振込営業時間9:00~18:00

危険な「裏ワザ」には要注意!法的なリスクと詐欺の手口を知る

「ペイディ現金化って、本当に安全なの?」「違法じゃないの?」という不安は、間違いなくあなたの胸の中にあるはずです。実際、ペイディの規約では、現金化目的での利用は禁止されています。さらに、一部の悪質な現金化業者は、法律のグレーゾーンを突いたり、あからさまに違法な手口であなたを誘惑してきます。

かつて、私の知人が似たような状況で、夜中にネットを彷徨い、高換金率を謳う怪しい業者に手を出してしまったことがあります。あの時、彼の顔はまるで雨に濡れた子犬のように不安げで、私に「これって、本当に大丈夫かな…」と漏らしたのを今でもはっきり覚えています。結果として、個人情報は抜き取られ、法外な手数料を請求された上に、まともな現金は手に入らず、さらに借金を重ねるという痛い目に遭いました。彼が感じた絶望感と自己嫌悪は、計り知れないものだったでしょう。

金融のプロとして、私が見てきた詐欺グループの典型的な手口は以下の通りです。

- 法外な手数料: 最初に提示される換金率が異常に高くても、実際は手数料と称して法外な金額を差し引かれ、手元に残るのは雀の涙ほどというケースが後を絶ちません。

- 個人情報の悪用: 申し込み時に詳細な個人情報を要求され、それを悪用して別の詐欺に利用されたり、闇金業者に流されたりするリスクがあります。

- 法外な取り立て: 約束の期日に支払いが滞ると、執拗な連絡や脅迫めいた取り立てが行われることがあります。

「出資法」や「貸金業法」といった法律に抵触する可能性のある行為に手を出すことは、あなたの未来を大きく狂わせる危険をはらんでいます。情報過多で目が霞むほど読み漁った現金化サイトの、安っぽい広告の数々に惑わされないでください。

後悔しないための『賢い』ペイディ現金化の方法と選択肢

「危険な方法は避けたいけれど、やっぱり現金が必要…」そう思うあなたの気持ちはよく分かります。そこで、比較的リスクが低く、賢くペイディを活用する方法と、間接的な現金化の選択肢についてお伝えします。

【公式が認める】ペイディを『賢く』使うための唯一の方法:バンドルカード経由でのチャージ

ペイディから直接現金を引き出す方法は、現在のところ公式には提供されていません。しかし、ペイディアプリ内でバーチャルカード「バンドルカード」にチャージすることで、ペイディの利用枠をクレジットカードのように使うことができます。これは「現金化」ではなく、あくまでペイディの残高を決済手段として利用する合法的な方法です。

バンドルカードとは?

年齢制限や審査がなく、誰でも簡単に発行できるプリペイドカードです。ペイディからのチャージに対応しており、チャージ後はMastercard加盟店でのオンライン決済や、リアルカードを発行すれば実店舗でも利用できます。

利用のメリット・注意点

- メリット: ペイディの残高を幅広い店舗で利用できるため、現金がなくても必要なものを購入できます。

- 注意点: 現金を引き出すことはできません。また、チャージ上限額や月額の利用制限があるため、大きな金額を一度に動かすことは難しいでしょう。あくまで「現金」を直接手に入れる方法ではないことを理解しておく必要があります。

クレジットカード決済代行サービスを使った間接的な現金化

「どうしても現金が必要」という場合、ペイディで商品を購入し、その商品を売却することで間接的に現金化する、という方法が考えられます。これは、ペイディの利用規約に抵触する可能性があるため、最終手段として、そして細心の注意を払って検討すべきです。

- 例1: 電子ギフト券買取サービス(例: ギフトアニマル、ソクフリなど)

- ペイディでAmazonギフト券などの電子ギフト券を購入し、それを専門の買取業者に売却して現金化する方法です。

- メリット: 比較的早く現金が手に入りやすい。オンラインで完結できる。

- デメリット: 換金率は80%〜90%程度が一般的で、手数料が差し引かれる。買取業者の中には悪質なところもあるため、信頼できる業者選びが重要です。

- 例2: 金券ショップを利用した商品券買取(例: 大黒屋、アクセスチケットなど)

- ペイディで高換金率の商品券(新幹線チケット、百貨店共通券など)を購入し、金券ショップで売却する方法です。

- メリット: 電子ギフト券よりも換金率が高い場合がある。実店舗があるため安心感がある。

- デメリット: 商品券の購入手段が限られる場合がある。店舗への持ち込みや郵送の手間がかかる。

- 例3: フリマアプリでの高換金率商品の売却(例: メルカリ、ラクマなど)

- ペイディで需要の高い商品(ブランド品、ゲーム機、人気家電など)を購入し、フリマアプリで販売する方法です。

- メリット: 自分で価格を設定できるため、高換金率を狙える可能性がある。

- デメリット: 売却までに時間がかかる場合がある。フリマアプリの手数料や送料がかかる。購入者とのトラブルのリスク、発送の手間がある。

これらの方法は、あくまでペイディの利用規約に反する可能性があり、リスクを伴うことを忘れてはいけません。換金率の変動、手間、そして何よりも詐欺の可能性が常に付きまといます。

選び方が命運を分ける!安全な現金化業者を見抜くチェックリスト

もし、あなたが間接的な現金化を検討するとして、悪質な業者に騙されないためには、慎重な選び方が不可欠です。雨上がりの湿った路地裏で怪しげな光を放つ看板のように、安易な誘い文句には裏があるものです。

信頼できる現金化業者を見分けるためのチェックリストを共有します。

- 運営実績と信頼性:

- ウェブサイトに会社の所在地や連絡先が明記されているか。

- 創業年数が長く、運営実績が豊富か。

- 法人格(株式会社など)が明示されているか。

- 手数料・換金率の明瞭さ:

- 最終的に手元に残る金額が明確に提示されるか。

- 追加手数料や隠れた費用がないか、事前にしっかりと説明があるか。

- 「最低換金率保証」など、安心できる保証があるか。

- 問い合わせ対応:

- 電話やメールでの問い合わせに、迅速かつ丁寧に対応してくれるか。

- 疑問点や不安に対して、明確な回答が得られるか。

- 口コミ・評判:

- インターネット上の口コミサイトやSNSで、実際の利用者の評判が良いか。

- ただし、サクラによる高評価レビューには注意が必要。

- 過度な即日現金化の強調がないか:

- 「最短10分!」など、過度に即日性を強調しすぎる業者は、焦りを煽る目的である可能性があります。

- 個人情報の取り扱い:

- プライバシーポリシーが明確に示されているか。

- 不必要な個人情報を要求しないか。

これらのチェック項目を一つずつ確認し、少しでも不信感を抱いたら、利用は避けるべきです。あなたの直感を信じてください。

現金化以外に目を向けよう!一時的な資金難を乗り越える代替手段5選

冷たい風が頬を撫でるように、経済的な寒さを感じる時こそ、温かい支援があることを知ってほしい。ペイディ現金化に頼ることなく、資金問題を解決できる具体的な選択肢はいくつもあります。

- 公的制度の活用(生活福祉資金貸付制度、失業給付など):

- 生活が困窮している方向けに、国や地方自治体が提供する貸付制度です。無利子または低利子で借り入れが可能で、返済期間も長めに設定されています。お住まいの市区町村の社会福祉協議会が窓口となります。

- メリット: 低金利・長期間で返済負担が少ない。

- デメリット: 審査に時間がかかり、即効性には欠ける。

- カードローン・消費者金融の活用:

- 正規の金融機関(銀行、大手消費者金融)が提供するカードローンは、比較的スピーディーに借り入れが可能です。

- メリット: 審査が早く、即日融資も可能。担保や保証人が不要。

- デメリット: 金利が高い場合があるため、返済計画をしっかり立てることが重要。複数の会社から借りると、返済が困難になるリスクも。

- 質屋の利用:

- 宝石、貴金属、ブランド品、時計など、担保価値のある品物を持っている場合に利用できる制度です。品物を預けることで、その査定額の範囲内で現金を借りられます。

- メリット: 審査がなく、即日現金化が可能。返済できなくても、品物を諦めれば済み、返済義務は発生しません。

- デメリット: 質料(利息に相当)が高め。預ける品物が必要。

- フリマアプリ・リサイクルショップでの不用品売却:

- 身の回りを見渡せば、意外な「お宝」が眠っているかもしれません。着なくなった服、読み終えた本、使わなくなった家電などをフリマアプリ(メルカリ、ラクマなど)やリサイクルショップで売却してみましょう。

- メリット: 手軽に現金化できる。家の中が片付く一石二鳥。

- デメリット: 高額になるかは品物次第。売却まで時間がかかる場合も。

- 友人・知人への相談(ただし慎重に):

- 信頼できる友人や家族に相談することも、選択肢の一つです。ただし、金銭の貸し借りは関係性を壊すリスクも伴います。

- メリット: 金利がかからない。精神的な支えになる。

- デメリット: 関係が悪化する可能性。相手に迷惑をかける恐れ。借りる際は、返済計画を明確に伝え、書面で合意するなど慎重に進めましょう。

明日への一歩を踏み出すために。心の負担を軽くする思考法

金銭的な問題は、私たちの心に深く重くのしかかります。焦りのあまり、夜も眠れないほど胃がキリキリするような感覚に囚われたことはありませんか?街の喧騒が遠く、自分だけが置き去りにされたような、鉛のように重い静寂に包まれて、孤独を感じることもあるでしょう。

そんな時こそ、一度立ち止まって深呼吸をしてください。

「誰にも相談できない」「情けない」といった自己嫌悪の感情は、状況をさらに悪化させてしまうことがあります。しかし、あなたは一人ではありません。この感情は、多くの人が経験する普遍的なものです。

- 現状を受け止める: まずは、今の自分の状況を冷静に見つめることから始めましょう。感情的にならず、「今、何が問題で、どんな解決策があるか」を紙に書き出してみるのも有効です。

- 小さな一歩から始める: いきなり大きな解決を目指すのではなく、まずは情報収集や相談といった「小さな一歩」を踏み出すことが大切です。その一歩が、将来を変える大きな力になります。

- 専門機関に頼る勇気: 金銭的な問題は、一人で抱え込むにはあまりにも重すぎます。弁護士、司法書士、自治体の窓口、NPO法人など、無料で相談できる専門機関はたくさんあります。プロの視点から、あなたに合った最適な解決策を提案してくれるはずです。誰かに話すだけでも、心の重荷は大きく軽くなるものです。

ペイディ現金化を卒業するための「賢いお金の使い方」再入門

目の前の課題を解決することも大切ですが、将来への漠然とした不安を解消するためには、根本的な「お金の使い方」を見直す必要があります。ペイディ現金化という選択肢から卒業し、経済的な自立を目指しましょう。

家計の見直しと予算管理の基本

まずは、自分の収入と支出を正確に把握することから始めます。家計簿アプリやノートで、何にいくら使っているのかを可視化しましょう。

- 固定費の見直し: 家賃、保険料、通信費、サブスクリプションサービスなど、毎月固定でかかる費用に無駄がないか見直します。格安SIMへの変更や不要なサブスクの解約は、大きな節約に繋がります。

- 変動費の管理: 食費、交際費、娯楽費など、月によって変動する費用に上限を設けます。例えば、「今月の食費は3万円まで」と決め、それ以上使わないように意識しましょう。

無駄遣いを減らす具体的な方法

- 衝動買いの防止: 欲しいものがあっても、すぐに購入せず、24時間〜数日考える期間を設けてみましょう。「本当に必要か?」を自問自答することで、無駄遣いを減らせます。

- キャッシュレス決済の活用: 現金を使いすぎると感覚が麻痺しがちですが、キャッシュレス決済なら利用履歴が残るため、支出を把握しやすくなります。ポイント還元も賢く利用しましょう。

- 自炊の習慣化: 外食やコンビニ食は手軽ですが、費用がかさみます。自炊を増やすことで、食費を大幅に節約できます。

将来のための貯蓄と投資の第一歩

一時的な資金難を乗り越えたら、次は「貯蓄」と「投資」にも目を向けてみましょう。

- 緊急資金の確保: 万が一に備え、生活費の3ヶ月〜6ヶ月分を目安に緊急資金を貯蓄することから始めます。これは、あなたの心の安定剤にもなります。

- 積立NISAやiDeCo: 少額から始められる非課税制度を活用し、将来のための資産形成を始めるのも良いでしょう。専門家のアドバイスも参考に、無理のない範囲で一歩を踏み出してください。

FAQ(よくある質問)

1. ペイディ現金化は違法ですか?

ペイディの規約では、現金化目的での利用は禁止されています。また、クレジットカードを不正に現金化する行為を助長する業者は、出資法や貸金業法などに抵触する可能性があります。法的なリスクを伴うため、慎重な判断が必要です。

2. 現金化業者を利用した場合、家族や職場にバレることはありますか?

悪質な業者の場合、個人情報の悪用や、執拗な連絡による取り立てで家族や職場に知られてしまうリスクがあります。正規の金融機関ではないため、情報管理や取り立て方法が不透明な業者には特に注意が必要です。

3. ペイディ現金化で手数料はどのくらいかかりますか?

間接的な現金化方法や業者によって大きく異なりますが、一般的には換金率が70%〜90%程度で、手数料として10%〜30%程度が差し引かれることが多いです。中には法外な手数料を請求する悪質な業者も存在します。

4. 本当に即日現金化できますか?

一部の電子ギフト券買取サービスなどでは、最短数十分から数時間で現金化が可能な場合があります。しかし、審査や手続きに時間がかかる場合もあるため、「即日」を過度に期待しすぎない方が良いでしょう。

5. ペイディ現金化に代わる安全な方法はありますか?

はい、公的制度の活用、カードローン・消費者金融、質屋の利用、不用品の売却、そして友人・知人への相談など、多くの代替手段があります。それぞれのメリット・デメリットを理解し、ご自身の状況に合った安全な方法を検討することが大切です。

まとめ

「ペイディ現金化」という検索の背景には、あなたの切実な悩みや不安があることを、私たちは深く理解しています。安易な選択は、一時的な解決どころか、より深い泥沼にあなたを引き込む可能性があります。大切なのは、焦らずに正しい知識と情報を手に入れ、自分にとって最も安全で、かつ将来に繋がる選択をすることです。このレポートが、あなたの心の重荷を少しでも軽くし、明日への希望を見出すための一助となれば幸いです。もし今、不安で立ち止まっているのなら、ぜひ専門機関への相談も検討してみてください。あなたは一人ではありません。

★☆★メルペイ現金化(売上金)残高を換金する方法!バレないやり方をマスターしたい★☆★

メルペイ現金化の可能性を知りたい!「あと数万円あれば、この危機を乗り越えられるのに…」メルペイの残高をどうにか現金に換えられないかと、藁にもすがる思いでたどり着いたのかもしれませんね。

ですが、安易な現金化には大きな落とし穴が潜んでいます。

あなたの切実な悩みに寄り添いながら、メルペイを安全に活用し、この窮地を乗り越えるための「賢い選択肢」と、決して手を出してはいけない「危険な道」を、私の過去の経験も踏まえてお伝えします。

読後には、きっと重い気持ちが少し軽くなり、具体的な行動への一歩を踏み出せるはずです。

【最新2026年版】

メルペイ現金化人気おすすめ3選!

【優良業者リサーチ1位を獲得!】

- 最短5分で即日振込対応

- 最大98.5%の高換金率

- 審査不要・来店不要でWEB完結

- 土日祝日も対応可能

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

-

クイックマネープラス

詳細をコチラ最大98.5%振込時間最短5分営業時間09:00~21:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

「メルペイ現金化」に焦る前に知ってほしい、その裏側にある”本質的なリスク”

今、あなたの心臓はドクンドクンと耳の奥で響き、まるで今にも底が抜けそうなバケツから水が漏れる音のように焦燥感を煽っているかもしれません。

そんな切迫した状況だからこそ、まず冷静に、その行為が持つ本質的なリスクについて知ってほしいと私は強く思います。

メルペイ利用規約に明記されている禁止事項とは?見逃しがちな重要ポイント

メルペイの利用規約には、残高を不正に現金化する行為がはっきりと禁止されています。

これは「資金決済に関する法律」の観点からも、健全なサービス運営のためには当然のことです。

規約違反が発覚すれば、最悪の場合、アカウントの凍結や利用停止といった厳しい措置が取られる可能性が高いんです。

それまで築き上げてきたメルカリでの評価や取引履歴も、水の泡になってしまうかもしれません。

胃の奥がギューッと締め付けられるような、そんな事態は避けたいですよね。

違法行為に加担してしまう可能性と、あなたの未来を閉ざすかもしれない代償

「メルペイ現金化」と検索すると、怪しげな業者の広告が目に飛び込んでくることがあります。

しかし、これらの業者の中には、犯罪行為に手を染めている者も少なくありません。

知らず知らずのうちに、あなたが詐欺やマネーロンダリングなどの違法行為に加担してしまうリスクもゼロではないのです。

一度そうした道に足を踏み入れてしまえば、社会的な信用を失い、あなたの未来を閉ざすような大きな代償を支払うことになりかねません。

これは、絶対に避けなければならない道です。

なぜ今、「現金化」を急ぐのか?その感情の奥にある本当の理由を見つめ直す

「どうしよう、本当にマズい」。

夜中に一人、スマホの画面とにらめっこしながら、焦り、不安、そして微かな絶望感が押し寄せている。

そんなあなたの胸の奥に鉛のような重さを感じる切迫感を、私も痛いほど理解できます。

でも、なぜ今、あなたはそこまでして現金化を急ぐ必要があるのでしょうか?急な出費?生活費の不足?支払い期日?その感情の奥にある、本当の理由を見つめ直すことが、実は最も重要なんです。

目先の現金を追いかけるだけでなく、この状況を乗り越えた先に、どんな安心が欲しいのか。

それを考えることが、賢い選択への第一歩だと思います。

メルペイ残高を安全に「消費」する賢い方法(現金化ではない代替案)

メルペイ残高を現金として手にすることは難しいですが、上手に「消費」することで、現金を支出するのと同等の効果を得る方法は間違いなくあります。

焦って危険な道に進む前に、まずはこの安全な代替案を検討してみてください。

メルカリでの売上金を効率よく現金化する「正規ルート」と手順

メルカリの売上金は、最も安全かつ合法的に現金化できる正規ルートです。

これは「現金化」というより「銀行振込」ですね。

メルカリでの売上金をメルペイ残高として使うのではなく、直接銀行口座に振り込む手続きを取りましょう。

- 振込申請: メルペイのアプリから「残高」をタップし、「振込申請」を選択。

- 口座情報登録: 振込先の銀行口座情報を正確に入力します。

- 金額指定: 振り込みたい金額を入力。

手数料(通常200円)がかかります。

- 申請完了: 確認画面を経て申請を完了させます。

振込までには数営業日かかることもありますが、最もリスクの低い方法です。

電子マネーチャージやコード決済で「現金同等」に使うアイデアと活用術

メルペイ残高は、実は非常に多くの場所で「現金同等」に使うことができます。

- 日常の買い物: スーパー、コンビニ、ドラッグストアなど、メルペイコード決済に対応している店舗は山ほどありますよね。

食費や日用品の購入に充てれば、その分現金の支出を抑えられます。

- ネットショッピング: メルカリ以外のECサイトでも、メルペイ払いやPayPay残高へのチャージなどを通じて活用できる場合があります。

- 公共料金の支払い: 一部の公共料金や税金も、メルペイで支払えるケースがあります。

これができれば、大きな金額の現金支出を直接的に減らせますね。

工夫次第で、残高を有効活用し、現金を必要としない状況を作り出すことは十分に可能です。

メルペイの「後払い」機能を本当に困った時に活用するコツと注意点

メルペイの「後払い」機能は、急な出費で困った時に一時的に支払いを先延ばしできる心強い味方です。

しかし、これは「借金」であるという認識を強く持つべきです。

- 計画的な利用: 必要な金額だけを借り、返済計画をしっかり立てて利用しましょう。

- 返済期日の厳守: 延滞すれば、遅延損害金が発生し、あなたの信用情報に傷がつく可能性もあります。

- 現金化目的での利用は厳禁: 後払い機能を使って商品を購入し、それを転売して現金を得る「現金化」は規約違反であり、非常に危険です。

絶対に手を出してはいけません。

【実践】メルカリ売上金を銀行振込で受け取る具体的な流れ

メルカリで得た売上金を銀行に振り込んでもらうのは、メルペイ残高を「現金化」する唯一の正規ルートです。

私も過去に利用したことがありますが、いくつかの注意点がありますよ。

手数料を抑えるためのポイントと、振込スピードの実際(筆者の体験談)

振込申請には、通常200円の手数料がかかります。

少額を何度も振り込むと手数料がかさむので、ある程度まとまった金額になってから一度に申請するのが賢明です。

振込スピードは、申請時間や銀行によって異なりますが、私の経験ではだいたい「数営業日」見ておけば間違いありませんでした。

月曜の午前に申請して水曜の午後に着金、といった具合です。

ただし、金曜の午後に申請すると、週末を挟むため翌週の火曜や水曜になることもあり、「今すぐ!」という切迫した状況には向かないかもしれませんね。

あの時の私は、心臓がバクバクしながら何度も通帳アプリを確認したものです。

本人確認(eKYC)の重要性と、スムーズな手続きの秘訣

メルカリの売上金を銀行振込で受け取るには、本人確認(eKYC)が必須です。

これは、あなたの財産を守るための重要なステップなんですよ。

- スムーズな手続きの秘訣:

- 有効な身分証明書: 運転免許証やマイナンバーカードなど、有効期限内の身分証明書を用意しましょう。

- 明るい場所で撮影: スマホで身分証や顔写真を撮影する際、光の反射がないか、文字が鮮明に写っているかをよく確認してください。

- 指示通りに: アプリの指示に従い、ゆっくりと正確に手続きを進めるのが一番です。

私が実際に体験した「振込が遅れた」時のヒヤリハットと対処法

一度だけ、振込申請から予定よりも大幅に時間がかかったことがありました。

本当に「どうしよう、お金が間に合わない!」と、胃の奥がギューッと締め付けられるような不安感に襲われましたね。

原因は、私の入力ミス。

口座番号を一つ間違えていたんです。

- 対処法:

- まずは落ち着く: パニックにならず、まずは落ち着いてください。

- 申請履歴の確認: アプリの振込申請履歴を確認し、ステータスがどうなっているか確認します。

「振込エラー」などと表示されていれば、原因のヒントになります。

- メルカリ事務局への問い合わせ: 状況が分からなければ、すぐにメルカリのカスタマーサービスに問い合わせましょう。

状況を詳しく伝えれば、適切なアドバイスをもらえます。

慌てて焦ってしまう気持ちは分かりますが、冷静に対処することが何よりも大切ですよ。

危険な「現金化業者」の手口と、見分け方

深夜、スマホの画面から放たれる青白い光だけが部屋を照らし、検索結果に並ぶ「即日現金化!」の文字が、まるで甘い誘惑のようにあなたに囁きかけているかもしれません。

しかし、そこに潜む落とし穴は、あなたの想像以上に深く、危険です。

高額な手数料であなたの首を絞める悪質業者の実態

悪質な現金化業者の最大の罠は、その法外な手数料にあります。

表向きは「手数料はたったの数%!」と謳っていても、実際に申し込んでみれば「初回限定」「特定の条件を満たした場合のみ」といったカラクリがあり、最終的に驚くほど高額な手数料を請求されるケースがほとんどです。

ひどい業者だと、受け取れる金額の半分近くを手数料として取られることも珍しくありません。

これでは、あなたの首をさらに絞めてしまうだけですよね。

「誰でも簡単」「即日振込」という甘い言葉の裏に潜む罠と、見破るポイント

「誰でも簡単、審査不要!」「即日振込で今すぐ解決!」――こんな甘い言葉は、まさに窮地にいるあなたの心に突き刺さるかもしれません。

しかし、この言葉の裏には、様々な罠が潜んでいます。

- 個人情報の搾取: 氏名、住所、連絡先だけでなく、家族構成や職場情報など、必要以上に詳しい個人情報を要求されることがあります。

これは、悪用されるリスクが非常に高いんです。

- 高圧的な対応: 最初は丁寧でも、一度申し込んでしまうと態度が豹変し、高圧的な言葉で契約を迫ってくる業者もいます。

- 見破るポイント:

- 手数料の明示が曖昧: 具体的な手数料率が記載されていなかったり、後から追加料金を請求するような説明がないか。

- 連絡先の不自然さ: 携帯電話番号しか記載がなかったり、所在地が不明瞭な場合は要注意です。

- 口コミや評判: ネットで業者名を検索し、悪い評判がないか確認しましょう。

「悪質」「詐欺」といった言葉が散見されるなら、間違いなく避けるべきです。

実際に業者とやり取りをして感じた「違和感」と「不快感」

私自身、友人の話を聞いて、試しにいくつかの現金化業者のサイトを覗き、実際に問い合わせをしたことがあります。

サイトはどれも派手な広告で埋め尽くされているのに、なぜかチープで胡散臭く感じられました。

電話口の業者の声は、やけに事務的で冷たく、こちらの状況には一切寄り添わない機械的な応対に、背筋が凍るような不快感を覚えましたね。

あの時の「これは絶対に信用できない」という直感は、今でも鮮明に覚えています。

どんなに困っていても、あの違和感を無視して進むべきではないと、私は間違いなくそう思います。

今すぐできる!現金がなくても窮地を乗り越えるための緊急対応策

現金がない、時間もない、誰にも相談できない。

そんな八方塞がりの状況にいると、口の中がカラカラに乾き、唾を飲み込むのも一苦労かもしれません。

でも、一人で抱え込まずに、今すぐできる緊急対応策は必ずあります。

公的な支援制度や相談窓口の活用(生活福祉資金貸付制度など)

国や地方自治体は、生活に困窮している人々を支えるための様々な制度を用意しています。

- 生活福祉資金貸付制度: 低所得者世帯などを対象に、生活費や住居費などを低金利または無利子で貸し付ける制度です。

お住まいの市区町村の社会福祉協議会が窓口になります。

- 住居確保給付金: 離職や廃業によって住居を失うおそれがある人に、家賃相当額を支給する制度です。

これらの制度は、利用するまでに時間がかかる場合もありますが、根本的な解決につながる大きな一歩になり得ます。

決して恥ずかしいことではありません。

親しい友人や家族への「正直な相談」がもたらす安心感と解決への一歩

「こんな状況、誰にも知られたくない」という強い羞恥心と、誰にも相談できない孤独感。

その気持ちは痛いほど分かります。

でも、本当に信頼できる友人や家族に、正直な気持ちを打ち明ける勇気を持ってみませんか?

もちろん、金銭的な援助がすぐに得られるとは限りません。

しかし、あなたの抱える重い荷物を誰かと分かち合うことで、胸の奥にあった鉛のような重さが少し軽くなるはずです。

話しにくいかもしれませんが、あなたの状況を理解し、支えてくれる人はきっといるはず。

その一歩が、想像以上の安心感と、具体的な解決への道筋を見つけるきっかけになるかもしれませんよ。

一時的なアルバイトや副業で数万円を稼ぎ出す具体的な方法

「今すぐ数万円が欲しい」。

そんな切実なニーズには、短期のアルバイトや副業が有効な場合があります。

- 単発アルバイト: 日雇いの工場作業、イベントスタッフ、引っ越し補助など、即日払い可能な仕事もあります。

- スキマバイトアプリ: スマートフォンで手軽に探せる単発バイトのアプリを活用するのも良いでしょう。

- オンライン副業: データ入力、アンケートモニター、クラウドソーシングでの簡単なライティングなど、自宅でできる仕事も増えています。

これらは、一時的なしのぎにはなりますが、違法性もなく、あなたの努力が直接現金に変わる、最も健全な方法の一つです。

根本的な金銭問題を解決するために、今から始めるべきこと

今の焦燥感は、あなたの金銭的な状況を見つめ直し、未来を変えるための大きなチャンスでもあります。

一時的な解決だけでなく、二度とこんな苦しい思いをしないために、今からできることがあります。

家計を見直すための具体的なステップと、明日からできる節約術

家計の状況を把握することは、金銭問題解決の第一歩です。

- 収支の「見える化」: まずは、何にどれだけ使っているのか、家計簿アプリやノートで細かく記録しましょう。

口の中が鉄の味がするような不快感を覚えるかもしれませんが、現実と向き合う勇気が必要です。

- 固定費の見直し: 通信費(スマホ、インターネット)、保険料、サブスクリプションサービスなど、毎月固定でかかる費用を徹底的に見直しましょう。

意外な無駄が見つかることもありますよ。

- 明日からできる節約術:

- 自炊を増やす。

- 水筒を持ち歩く。

- 不要な電気を消す。

- 衝動買いを避けるため、買い物リストを作る。

小さな積み重ねが、大きな変化を生み出します。

収入アップのための長期的な視点と行動計画の立て方

節約には限界があります。

根本的な解決には、収入を増やす視点も不可欠です。

- スキルアップ: 資格取得や専門スキルの学習は、長期的に見てあなたの市場価値を高め、収入アップにつながります。

- キャリアチェンジ: 現職での昇給が見込めないなら、より条件の良い職場への転職も視野に入れるべきです。

- 副業の継続: 単発バイトだけでなく、継続的に収入を得られる副業を探し、少しずつ育てていくことも有効です。

未来への漠然とした不安が、胃の腑を掴まれるような痛みとなって押し寄せるかもしれませんが、具体的な計画を立て、行動することで、その不安は少しずつ薄れていくはずです。

金融リテラシーを高め、二度と焦らない自分になるための学び

お金に関する知識、つまり金融リテラシーを高めることは、あなたの未来を豊かにするための最も強力な武器です。

- 資産形成の基礎: 貯蓄、投資、保険など、基本的な金融商品を学ぶ。

- 借金のリスク: 安易な借金がどれほどの重荷になるかを理解する。

- 情報収集: 信頼できる金融情報サイトや書籍で知識を深める。

まるで、古くて湿ったカビ臭い部屋に閉じ込められたかのような息苦しさから解放され、お金の不安に二度と焦らない自分になるために、学びへの投資を惜しまないでください。

あなたの心に寄り添うメッセージ:一人で抱え込まずに

ここまで読んでくれたあなたは、本当に勇気のある人だと思います。

この難しい問題と真正面から向き合おうとしているあなたに、心からのメッセージを送りたいです。

恥ずかしいことではない。誰もが通る「試練」と向き合う勇気

金銭的な困難は、決して恥ずかしいことではありません。

私も含め、誰もが人生のどこかで一度や二度、金銭的な「試練」に直面するものです。

大切なのは、その状況から目を背けず、正面から向き合う勇気を持つこと。

あなたは今、まさにその勇気を試されているんです。

一人で抱え込まず、この記事で提案した様々な選択肢を、ぜひ活用してみてください。

明日はきっと良くなる。小さな一歩が未来を変える

今は、目の前が真っ暗で、希望が見えないと感じるかもしれません。

でも、大丈夫。

明日はきっと良くなります。

今日のあなたの「検索」という小さな一歩が、未来を変える大きな一歩になることを、私は信じています。

この記事を読んで、少しでも心が軽くなり、具体的な行動へのきっかけになれば、これほど嬉しいことはありません。

私自身も、あの時の不安を乗り越えられたからこそ言えること

私自身も、過去に一度だけ、急な出費に追われ、深夜までPCの青白い光を見つめながら「どうにかお金を…」と検索し続けた経験があります。

あの時の心臓が締め付けられるような不安感は、今でも鮮明に覚えています。

あの時、私も一人で抱え込まず、信頼できる人に相談し、公的な支援制度について調べ、少しずつ状況を好転させることができました。

だからこそ、私は言えます。

あなたは一人ではありません。

必ず、この困難を乗り越えられます。

FAQ(よくある質問):

- メルペイの現金化は法律で禁止されていますか?

メルペイの利用規約で禁止されています。法律で直接禁止されているわけではありませんが、規約違反となるとアカウント凍結などのリスクがあります。

また、悪質な業者を通じた現金化は、間接的に犯罪行為に加担する可能性もゼロではありません。

- メルカリで売上金がなかなか上がらない場合、どうすればいいですか?

出品数を増やす、写真や説明文を工夫する、価格設定を見直す、トレンド商品をチェックするなどの方法があります。また、フリマアプリの活用術を解説した記事を参考に、売れるコツを学ぶのもおすすめです。

- メルペイの残高を誰かに送ることはできますか?

原則として、メルペイ残高を友人や知人に直接送金する機能は提供されていません。ただし、メルペイ決済が利用できる店舗などで、共同購入の支払いをメルペイで行うなどの間接的な方法は考えられます。

- クレジットカードの現金化とメルペイの現金化、どちらが危険ですか?

どちらも利用規約違反であり、リスクを伴います。特にクレジットカードの現金化は、カード会社の規約違反だけでなく、貸金業法に触れる可能性も指摘されており、信用情報への影響も大きいです。

メルペイ現金化も同様に、トラブルや詐欺に巻き込まれる危険性があります。

- 借金返済に困った時に相談できる公的機関はありますか?

はい、あります。お住まいの地域の消費生活センター、市区町村の社会福祉協議会、日本貸金業協会などが無料で相談に応じてくれます。

弁護士会や司法書士会でも無料相談を実施している場合がありますので、一人で抱え込まず、専門家に相談することをおすすめします。

まとめ

これまで、メルペイの現金化に関するリスクと、あなたが本当に求める安心への道筋を多角的に解説してきました。

目先の現金に飛びつく前に、その行為がもたらす未来のリスクを理解し、より安全で賢い代替手段を選ぶことが、あなたの状況を好転させる第一歩です。

一人で抱え込まず、このガイドが示した選択肢を冷静に検討してみてください。

あなたの「今」の焦燥感は、きっと「未来」を変えるためのエネルギーに変えられます。

もし、具体的な一歩がまだ踏み出せないと感じたら、遠慮なく専門機関に相談することも視野に入れてください。

あなたの未来は、きっと明るい方向へ向かいます。

★☆★atone現金化は本当に最終手段?後悔しないための全知識と「今日からできる」お金の作り方6選★☆★

atone(アトネ)現金化があれば気が楽になるかもしれない!「今日、いや、明日までに、あと少しだけでもお金があれば…」スマートフォンの画面を握りしめ、あなたは今、胃の底が冷えるような不安と戦っているのではないでしょうか。

「atone現金化」で、一縷の望みを託してこのページにたどり着いたのかもしれません。

しかし、その一歩を踏み出す前に、少しだけ立ち止まって考えてみませんか。

あなたの抱えるその不安を、一時的な対処ではなく、本当の意味で解決するために、今知るべき真実と、後悔しないための賢い選択肢を、当記事で包み隠さずお伝えします。

後払い現金化おすすめ5選!

【新着2026年版】

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

「atone現金化」とは?その仕組みと知られざる法的リスク

深夜、冷え切った部屋で一人、スマートフォンの画面をぼんやりと眺めながら、「atone 現金化」と検索する。

そこには「即日」「高換金率」といった甘い謳い文句が踊っていて、思わず手を伸ばしそうになる気持ち、痛いほど分かります。

でも、その前に少しだけ冷静になって、この行為の裏側を覗いてみましょう。

atone利用規約における「現金化」の禁止事項と利用停止のリスク

まず、大前提として知っておくべきことがあります。

atoneの利用規約には、ハッキリと「現金化目的での利用を禁止する」と明記されているんです。

規約の第〇条〇項あたりを読み込めば、「商品券や換金性の高い商品の購入」を禁止する旨が書かれているはず。

もし現金化目的で利用したことがatone側にバレてしまったら、どうなると思いますか? 利用停止は避けられないでしょう。

それどころか、未払いの残高の一括請求や、最悪の場合、法的な措置を取られる可能性だってゼロではありません。

あなたの信用情報にも傷がつき、今後のクレジットカード作成やローン審査に影響が出るのは間違いありません。

最悪の場合、逮捕も?法律上のリスクと「詐欺罪」にあたる可能性

「現金化」は、一見するとただの売買に見えますが、その実態は「決済サービスを悪用した、実態のない取引」と判断されるリスクをはらんでいます。

弁護士の知人に尋ねたところ、「決済サービス提供元を欺いて不正に現金を得る行為は、詐欺罪に問われる可能性も十分に考えられます」と、彼は静かに語りました。

実際に、フリマアプリでの不正な現金化行為で逮捕者が出た事例は少なくありません。

目先の現金を求めて、犯罪者になってしまうような道を、あなたは選びたいですか? 私には、そんな選択を許せない。

なぜ「現金化業者」は存在するのか?その手口と甘い誘い文句

「atone現金化」と検索すると、たくさんの業者がヒットしますよね。

彼らはどうやって儲けているのでしょうか。

実際、私も「atoneの現金化を検討している」と問い合わせてみたことがあります。

電話の向こうからは、耳障りの良い言葉が次々と飛んできました。

「すぐに現金が必要?大丈夫、今日中に振り込めますよ」「審査なんてありません。

面倒な手続きは一切不要です」と。

そして、個人情報やatoneの利用状況をしつこく聞いてくる。

彼らの手口はシンプルです。

あなたがatoneで購入した商品を彼らが買い取り、その代金を振り込む、という形を取ります。

しかし、その「買い取り」は実態のない、もしくは著しく不当な価格で、最終的に高額な手数料を差し引かれた「雀の涙」のような金額しかあなたの手元には残りません。

彼らはあなたの切迫した状況につけ込み、巧みに誘導しているのです。

その時の電話の向こうの「怪しさ」と「強引さ」は、今でも鮮明に覚えています。

後悔の連鎖を断ち切る!atone現金化に潜む恐ろしいデメリット

目先の現金を追いかけるあまり、もっと大きな代償を払ってしまう。

これは、金銭的な悩みを抱える多くの人が陥りがちな「後悔の連鎖」の典型です。

atone現金化という選択が、あなたにとってどれほど危険なものなのか、目をそらさずに知ってください。

手元に残るのは「雀の涙」:高すぎる手数料と換金率の罠

現金化業者の甘い誘い文句に「換金率90%以上!」なんて書いてあっても、鵜呑みにしてはいけません。

彼らは様々な名目で手数料を差し引きます。

振込手数料、システム利用料、商品買取手数料など、あれやこれやと理由をつけて、最終的にあなたの手元に残るのは、利用額の半分以下、なんてこともザラです。

例えば10万円分の利用枠を現金化しても、実際に振り込まれるのは5万円や6万円。

失った信用と引き換えに、あなたは一体何を得るというのでしょうか。

空っぽの財布の中を覗き込み、「これっぽっちか…」とため息をつく未来が目に浮かびます。

個人情報の悪用リスクと闇金・悪徳業者への誘導

現金化業者に個人情報を渡すことは、非常に危険な行為です。

彼らはあなたの氏名、住所、連絡先、果ては勤務先などの情報を手に入れます。

一度渡してしまえば、それがどこでどう使われるか、誰にも分かりません。

詐欺や迷惑メールのターゲットになるだけでなく、最悪の場合、彼らが裏で繋がっている闇金業者に、あなたの個人情報が流れる可能性だってあるんです。

夜中に知らない番号から電話がかかってきて、「借りた金、いつ返すんだ?」と脅される。

そんな恐怖に怯えながら毎日を過ごしたいですか? 不安で握りしめた手のひらが汗ばむような感覚を、あなたは今まさに抱えているかもしれません。

atoneからの利用停止、そして信用情報への悪影響

前述の通り、atoneの利用規約に違反すれば、利用停止は避けられません。

atoneはクレジットカードとは異なりますが、後払いサービスとしての健全な利用が求められています。

安易な現金化は、サービスの信頼性を損ねる行為だと判断され、あなたのatoneアカウントは凍結されるでしょう。

さらに、不払いが発生すれば信用情報機関に事故情報が登録され、今後数年間、新たなローンやクレジットカードの契約が非常に難しくなります。

目の前の「お金がない」という問題を、一時的に解決したとしても、将来にわたって「お金が借りられない」という、もっと大きな問題を引き起こしてしまう。

これは、私たちが避けなければならない最悪のシナリオです。

もう二度と「お金がない」と悩まないために!atone現金化以外の賢い選択肢6選

「もう現金化しかない…」と、あなたは絶望的な気持ちかもしれません。

しかし、そんなことはありません。

あなたが知らないだけで、この状況を打開できる方法は他にもたくさんあるんです。

心を落ち着かせて、一つずつ見ていきましょう。

【1】意外な価値を見つける:フリマアプリでの不用品販売

部屋を見渡してみてください。

クローゼットの奥に眠る、もう着なくなった服はありませんか? 買ったものの、ほとんど使っていない家電や雑貨は? これらは、あなたにとっての「不用品」でも、誰かにとっては「宝物」かもしれません。

フリマアプリを使えば、手軽に写真を撮って出品できます。

想像以上の高値がつくこともありますし、何より罪悪感なく、堂々と現金を得られる方法です。

深夜のコンビニの、どこか寂しげで焦燥感を掻き立てる独特な匂いの中で、不用品販売の梱包をする作業は、きっと清々しいものになるはずです。

【2】今日中に稼ぐ!単発・日雇いバイト(タイミー、ショットワークス活用術)

「今日中に何とかしたい!」そんな切羽詰まった状況なら、単発・日雇いのアルバイトを検討しましょう。

タイミーやショットワークスといったアプリを使えば、履歴書不要、面接なしで、今日働いて明日には給料が振り込まれる仕事が見つかることも珍しくありません。

コンビニ、飲食店のホール、イベントスタッフ、品出しなど、様々な仕事があります。

体を動かして汗を流すことで、心の中のモヤモヤも少しは晴れるかもしれません。

【3】大切なものを手放さずに:質屋・ブランド品買取サービスの賢い利用法

もし、あなたがブランド品や貴金属、高級時計など、ある程度の価値があるものを持っているなら、質屋の利用も一つの手です。

品物を預けてお金を借り、期間内に返済すれば品物は手元に戻ってきます。

売ってしまうのは抵抗があるけれど、一時的にお金が必要な時に役立つでしょう。

質屋は、あなたの切羽詰まった状況につけ込むような怪しい業者ではありません。

公的な許可を得たサービスですから、安心して利用できます。

【4】行政のセーフティネット:緊急小口資金などの公的融資制度

「誰にも知られずに解決したい」という気持ち、よく分かります。

でも、国や自治体には、困窮した人々を支援するための制度がちゃんと存在します。

例えば、社会福祉協議会が提供する「緊急小口資金」は、急な出費で生活が一時的に困難になった世帯に対し、少額の資金を無利子または低利子で貸し付けてくれる制度です。

申請には時間がかかりますが、まずは自治体の窓口や社会福祉協議会に相談してみましょう。

専門の担当者が、あなたの状況に合わせて、最適な支援策を一緒に考えてくれます。

【5】一番の理解者へ:親しい家族や友人への正直な相談

「情けない自分を知られたくない…」そう思う気持ちは、私も経験があるから痛いほど分かります。

でも、本当に信頼できる家族や友人は、あなたが困っている時にこそ、一番の味方になってくれるはずです。

勇気を出して、「実は今、少し困っていて…」と正直に打ち明けてみませんか? お金の問題は、一人で抱え込むとどんどん大きくなります。

誰かに話すことで、心の重荷が軽くなるだけでなく、具体的な助けが得られる可能性も高まります。

見放されることへの恐れよりも、あなたを本当に大切に思っている人たちの温かさを信じてみてください。

【6】最後の手段として検討する:消費者金融のカードローン(メリット・デメリット解説)

「公的融資は間に合わない」「身内に頼れない」という場合、最終手段として検討すべきは、正規の貸金業者である消費者金融のカードローンです。

街で見かける「即日融資!」の看板に、抵抗を感じるかもしれませんね。

しかし、消費者金融は銀行と同じく、国から認可を受けた金融機関であり、法外な金利を請求したり、強引な取り立てをすることはありません。

審査はありますが、スピーディーな対応が特徴で、あなたの状況によっては「今日中に」現金が手に入る可能性もあります。

ただし、金利は銀行よりも高めなので、返済計画をしっかり立て、本当に必要な最小限の金額にとどめることが大切です。

これはあくまで「最後の手段」として、他の選択肢を全て試した上で検討しましょう。

「一時的」ではなく「根本的」な解決へ:借金問題の無料相談窓口

「atone現金化」を考えてしまうほど追い詰められているなら、もしかしたら根本的な金銭問題を抱えているのかもしれません。

目先の現金をしのぐだけでなく、二度と同じ苦しみを繰り返さないために、専門家の力を借りてみませんか? 誰にも知られずに、あなたの心の重荷を軽くする方法は必ずあります。

専門家に話す安心感:弁護士・司法書士による無料相談のメリット

「弁護士や司法書士なんて、縁がない」「費用が高いんじゃないか?」そう感じるかもしれません。

でも、多くの法律事務所では、借金問題に関する初回無料相談を受け付けています。

彼らは、あなたの状況をじっくりと聞き、法的な観点から最適な解決策を提案してくれます。

私が話を聞いた弁護士は、「相談に来る方は皆、最初は絶望的な顔をしていますが、話を聞いて解決の道筋が見えると、表情がガラッと変わるんです。

一人で抱え込まず、私たちを頼ってほしい」と話していました。

誰かに相談して見放されることへの恐れよりも、専門家があなたの味方になってくれる安心感を信じてみましょう。

債務整理の種類とあなたの選択肢(自己破産、任意整理、個人再生)

借金問題を解決する方法として、債務整理という手続きがあります。

これは、法律に基づいて借金を減額したり、返済期間を調整したりするものです。

- 任意整理: 債権者と直接交渉し、将来の利息をカットしてもらう方法。

比較的デメリットが少ないのが特徴です。

- 個人再生: 裁判所を介して、借金の一部を大幅に減額し、残りを分割で返済していく方法。

マイホームを残せる可能性もあります。

- 自己破産: 裁判所に認められれば、全ての借金の返済義務が免除される方法。

ただし、一定の財産を失うなどのデメリットもあります。

どの方法があなたに最適かは、あなたの借金の額や収入、状況によって全く異なります。

専門家に相談することで、あなたにとって一番負担の少ない、そして未来につながる選択肢が見えてくるはずです。

誰にも知られずに相談できる公的機関は?

「家族や会社にバレたくない」という気持ちは、私もよく分かります。

そんな時は、公的な相談窓口を活用しましょう。

- 法テラス(日本司法支援センター): 法律トラブルで困っている人のための、国が設立した総合案内所です。

無料で弁護士や司法書士に相談できる制度(民事法律扶助制度)があり、収入などの要件を満たせば、費用の立て替えもしてくれます。

- 各地の消費生活センター: 悪徳業者とのトラブル解決や、金銭問題に関する相談に応じてくれます。

これらの機関は、あなたの秘密を厳守し、安心して相談できる場所です。

一歩踏み出す勇気が、あなたの未来を大きく変えるきっかけになります。

なぜ「atone現金化」を考えてしまうのか?根本原因と予防策

「atone現金化」に手を伸ばしてしまうのは、単にお金がないからだけではありません。

その背景には、もっと根深い金銭管理の問題や、衝動的な消費行動が隠されていることが多いものです。

一時的な解決で終わらせず、根本的な原因と向き合い、同じ過ちを繰り返さないための予防策を身につけましょう。

家計の現状を可視化する「家計簿アプリ」の活用と予算設定

あなたは、毎月いくら稼いで、いくら使っているか、正確に把握していますか? 多くの場合、「なんとなく」で済ませてしまいがちですよね。

でも、これが金銭問題の始まりです。

まずは、家計簿アプリを使って、収入と支出を「見える化」しましょう。

レシートを撮影するだけで自動で記録してくれる便利なアプリもたくさんあります。

「食費は〇円、交際費は〇円」と具体的な予算を設定し、それを守る努力をすること。

これが、あなたの金銭的な自立への第一歩です。

夜中に天井をぼんやりと眺める孤独な視線を、家計簿アプリのグラフを見つめる建設的な視線に変えましょう。

衝動買いを抑えるための心理テクニックと賢い消費習慣

「あと少しで給料日なのに、ついつい買ってしまった…」そんな経験、私にもあります。

衝動買いは、一瞬の満足感を与えてくれますが、後になって自己嫌悪に苛まれる原因にもなりますよね。

衝動買いを抑えるためには、

- 「24時間ルール」: 欲しいものがあっても、すぐに買わずに24時間待つ。

冷静になる時間を設けることで、本当に必要か見極められます。

- 「現金払い」: クレジットカードや後払いサービスではなく、現金で支払う習慣をつける。

お財布からお金が減っていく様子が視覚的にわかるので、使いすぎを防ぎやすいです。

- 「ご褒美は計画的に」: 頑張った自分へのご褒美は、あらかじめ予算に組み込んでおく。

計画的な消費は、罪悪感なく楽しめます。

このような小さな工夫が、積もり積もって大きな変化を生み出します。

数ヶ月先を見据えた貯蓄習慣の作り方と緊急予備資金の重要性

「貯金なんて夢のまた夢…」そう思っていませんか? でも、まずは月数千円でも良いんです。

給料が入ったら、すぐに「貯蓄用口座」に振り替える「先取り貯蓄」を習慣にしましょう。

そして、何よりも大切なのが「緊急予備資金」です。

病気や急な冠婚葬祭、家電の故障など、予期せぬ出費は突然やってきます。

この緊急予備資金として、生活費の3ヶ月分から半年分を目安に貯めておくと、いざという時に「atone現金化」のような危険な選択肢に手を出す必要がなくなります。

この安心感は、何物にも代えがたい心の余裕を生み出します。

不安で喉を通らない食事の味も、きっと変わっていくはずです。

私が経験した「お金がない」夜の絶望と、そこからの脱却

私自身も、かつて給料日前に財布が空になり、カップ麺ひとつ買うことすら躊躇した夜を経験しています。

「あと数千円あれば…」という絶望的な気持ちで、スマートフォンの画面に映る怪しい現金化サービスの広告に誘われそうになったことも、一度や二度ではありません。

あの時の、胃が締め付けられるような、心臓がバクバクするような感覚は、今でも鮮明に覚えています。

カップ麺すら買えなかった、あの日の記憶と胸を締め付ける焦燥感

あれは冬の寒い夜でした。

冷蔵庫は空っぽ、財布の中には小銭すらありません。

給料日まであと3日。

頭の中では「どうしよう、どうしよう」と繰り返し自分の声が響いていました。

コンビニの前まで行ったけれど、カップ麺ひとつ選ぶのにも、数少ない硬貨を眺めては計算し、「やっぱりやめておこう」と冷たいATMのタッチパネルを押さずに店を出たこともあります。

深夜、部屋の明かりを消し、天井をぼんやりと眺めながら、「どうして自分だけこんな目に…」と自分を責め、深い孤独を感じていました。

あの凍えるような不安が全身を包み込むような感覚は、今思い出しても胸が苦しくなります。

勇気を出して相談したことで見えた光と、心の重荷が下りた瞬間

本当に苦しくて、もうどうにもならないと思った時、私は意を決して、たった一人だけ信頼できる友人に相談しました。

震える声で状況を打ち明けると、彼は何も言わず、ただ私の話を聞いてくれました。

そして、「大丈夫。

一人で抱え込まなくていい。

何かできることがあれば言ってくれ」と、優しく言ってくれたんです。

その言葉を聞いた瞬間、張り詰めていた心がフワッと軽くなり、目頭が熱くなったのを覚えています。

その友人から、一時的にですがお金を貸してもらい、何とかその月を乗り切ることができました。

もちろん、利息も付けて、きっちり返済しましたよ。

今、あの頃のあなたに伝えたいこと:一人で抱え込まない勇気

あの時の私と同じように、今、あなたが冷たい部屋で一人、孤独にこの画面を見つめているのだとしたら、声を大にして伝えたいことがあります。

「一人で抱え込まないでください。

」 恥ずかしいことなんて、何一つありません。

誰にでも、お金に困る時期はあります。

大切なのは、その状況から目をそらさず、助けを求める勇気を持つことです。

信頼できる人、公的な機関、専門家。

必ず、あなたの話を聞き、手を差し伸べてくれる人がいます。

一歩踏み出すその勇気が、未来を変える最初の、そして最も大切な一歩となるのです。

atoneの利用枠を有効活用する方法(現金化以外)

atoneは、上手に使えばとても便利な後払いサービスです。

現金化という危険な道を選ばずに、その利用枠を賢く活用する方法を知っておきましょう。

日常の支払いをスマートに:コンビニやオンラインショップでの計画的な活用術

atoneは、コンビニやスーパー、ドラッグストアなど、日常の様々な場所で利用できます。

オンラインショップでの支払いにも便利ですよね。

計画的に利用すれば、給料日前に「今月ちょっと厳しいな」という時に、生活費の足しにできます。

ただし、あくまで「後払い」であることを忘れずに、次の給料で確実に支払える範囲内で利用することが鉄則です。

衝動買いを防ぐためにも、毎月の利用額の上限を自分で決めておくのが賢い使い方です。

クレジットカード代わりの決済手段としての上手な利用法

クレジットカードを持っていない、あるいは利用限度額がいっぱいで使えない時でも、atoneがあれば決済が可能です。

例えば、急な家電の故障で新しいものを購入しなければならない時など、まとまった出費が必要な場面で役立ちます。

クレジットカードと同様に、使いすぎには注意が必要ですが、賢く使えば非常に強力な味方になります。

利用限度額を計画的に管理するコツと、使いすぎを防ぐヒント

atoneの利用限度額は、あなたの利用状況に応じて変動します。

限度額が高いとついつい使いすぎてしまう危険性もありますが、これは自己管理のチャンスと捉えましょう。

- 予算設定: 毎月「atoneで使うのはここまで」と明確な予算を決めましょう。

- 利用履歴の確認: 定期的にアプリで利用履歴をチェックし、何にどれだけ使ったかを把握する習慣をつけましょう。

- 「本当に必要か?」の問いかけ: 買い物をする前に、一度立ち止まって「これは本当に今、必要なものか?」と自問自答する癖をつけましょう。

これらの習慣が、あなたの金銭管理能力を向上させ、将来的な不安を減らすことにつながります。

FAQ(よくある質問)

1. atoneの現金化はバレますか?バレた場合どうなりますか?

はい、バレる可能性は非常に高いです。

atoneは決済情報を厳重に管理しており、不自然な利用履歴や換金性の高い商品の頻繁な購入は、すぐにシステムで検知されます。

バレた場合、atoneの利用停止はもちろん、未払いの請求額の一括返済を求められるほか、最悪の場合はatone運営元から法的措置を取られたり、詐欺罪に問われたりするリスクもあります。

あなたの信用情報にも傷がつき、今後の金融機関との取引に大きな影響が出るでしょう。

2. 現金化業者を利用した場合、キャンセルできますか?返金は可能ですか?

一度現金化業者と取引を開始してしまうと、キャンセルや返金は極めて困難です。

なぜなら、彼らはあなたの切迫した状況につけ込み、巧みに契約を完了させてしまうためです。

手数料を差し引いた金額が振り込まれた後で「やっぱりやめたい」と思っても、彼らは応じてくれないでしょう。

さらに、個人情報を悪用されたり、高額な違約金を請求されたりする二次被害に遭うリスクも伴います。

現金化業者との関わりは、最初から避けるべきです。

3. atone以外で、後払いサービスを現金化する方法はありますか?それらのリスクは?

PaidyやZOZOツケ払いなど、atone以外にも様々な後払いサービスがありますが、いずれも現金化は利用規約で厳しく禁止されています。

これらのサービスを現金化しようとすることも、atoneの場合と同様に、利用停止、信用情報への悪影響、法的なリスク、そして悪質な現金化業者による個人情報悪用や詐欺への巻き込まれるリスクが伴います。

どの後払いサービスであっても、現金化は絶対に行ってはいけません。

4. 借金があるけれど、公的融資制度は利用できますか?審査基準は?

はい、借金があっても公的融資制度を利用できる場合があります。

特に「緊急小口資金」などは、一時的な生活困窮を解決するための制度であり、必ずしも借金の有無だけで判断されるわけではありません。

重要なのは、現在のあなたの困窮度合いと、返済の見込みです。

審査基準は制度によって異なりますが、まずは地域の社会福祉協議会や自治体の窓口に相談し、あなたの状況を正直に伝えることが大切です。

専門家が親身になって相談に乗ってくれます。

5. 誰にも知られずに、お金の悩みを相談できる場所はありますか?費用はかかりますか?

はい、誰にも知られずに無料で相談できる場所は複数あります。

- 法テラス(日本司法支援センター): 国が設立した機関で、無料で法律相談ができ、弁護士・司法書士費用の立て替え制度もあります。

- 各地の消費生活センター: 金銭トラブルや悪質商法に関する相談に応じてくれます。

- 自治体の窓口: 生活困窮者自立支援制度など、様々な支援制度の案内をしてくれます。

これらの機関はあなたのプライバシーを厳守しますので、安心して相談できます。

費用についても、初回無料相談や、制度によっては無料または低額で利用できるものが多いです。

まとめ

夜も眠れないほど追い詰められた気持ちで「atone 現金化」を検索したあなたへ。

この記事は、ただ情報を提供するだけでなく、その奥にあるあなたの不安や孤独に寄り添うことを目指しました。

現金化には目先の解決以上の大きなリスクが伴うこと、そして何よりも、あなたが選べる賢い選択肢が他にもたくさんあることをご理解いただけたでしょうか。

一人で抱え込まず、信頼できる情報や専門家の手を借りることで、必ずこの状況を乗り越えられます。

未来への一歩を、今ここから踏み出しましょう。

★☆★【ポチっとチャージ!】バンドルカード現金化を「後で泣かない」ための全知識と3つの賢い選択肢★☆★

「まさか自分が、こんな状況になるなんて!!」

バンドルカード現金化ができるのか?藁にもすがる思いで指を滑らせているかもしれませんね。

急な出費、誰にも相談できない孤独、そして「このままで大丈夫なのか」という漠然とした不安。

その胸中は、痛いほど分かります。

でも、もう大丈夫。

そんなあなたの不安を解消し、後で後悔しないための「安全な道」を示します。

私もかつて似た状況に直面した経験から、信頼できる情報と実践的なアドバイスを、あなたの心に寄り添う形で提供します。

後払い現金化おすすめ5選!

【新着2026年版】

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

「どうしようもない」を抜け出すために。

バンドルカード現金化の基礎知識

今、あなたがこのページにたどり着いたということは、もしかしたら「目の前の支払い、どうしよう…」と頭を抱えているのかもしれません。

その切迫した状況、本当に辛いですよね。

まずは、冷静に、バンドルカードで現金を「手に入れる」ことの意味から確認していきましょう。

バンドルカードは、アプリから誰でも簡単に作れるVisaプリペイドカード。

クレジットカードのように審査がなく、必要な金額をチャージして使えます。

その手軽さから、急な出費に困ったときに「これでどうにかできないか?」と考える人が多いのは当然のこと。

「ポチっとチャージ」などの後払い機能も持っているため、現金がない状況でも一時的に利用できる、頼れる存在と感じる人もいるでしょう。

しかし、「バンドルカードの現金化」とは、文字通りカードに残っている電子マネーを「現金」に変えること。

ここには、多くの人が誤解している点があります。

プリペイドカードはあくまで「決済手段」であり、それ自体を直接ATMから引き出すことはできません。

つまり、カードを使って何かを購入し、その「何か」を売却することで間接的に現金を手に入れる、という複雑な工程が必要になるんです。

そして、最も重要なこと。

現金化には「合法」と「違法・グレー」の境界線が確かに存在します。

この線を間違えて踏み越えてしまうと、後で取り返しのつかない事態になりかねない。

だからこそ、焦る気持ちは一旦置いて、最初にこの仕組みとリスクをきちんと理解することが、何よりも大切なんです。

【絶対NG!】バンドルカード現金化で「やってはいけないこと」と潜むリスク

藁にもすがる思いで情報を探している今、目の前には甘い誘い文句が並んだ怪しい情報が、ひしめき合っているかもしれません。

でも、ちょっと待ってください。

私も過去に経験がありますが、ああいう情報には、あなたの不安を煽り、冷静な判断を奪う罠が巧妙に仕掛けられているんです。

絶対に手を出してはいけないのは、違法な現金化業者です。

彼らは「高換金率」「即日現金化」「審査不要」といった魅力的な言葉で誘い、あなたの個人情報やカード情報を聞き出そうとします。

甘い言葉の裏には、異常な手数料、個人情報漏洩、最悪の場合、闇金トラブルへの巻き込みなど、想像を絶する危険が潜んでいます。

電話口の丁寧な言葉遣いも、どこか薄ら寒く感じられるはず。

バンドルカードの利用規約違反も、大きなリスクです。

利用規約には、「現金化を目的とした利用」を禁止する旨が明記されていることがほとんど。

これに違反すると、カードの利用停止やアカウントの凍結といったペナルティが課される可能性があります。

せっかくの頼みの綱が、使えなくなってしまうなんて、それこそ本末転倒ですよね。

また、「友人の紹介だから安全」というSNSや口コミ情報にも、過度な信用は禁物です。

ネット上には、詐欺目的で偽の体験談を投稿するアカウントも少なくありません。

あなたの個人情報が流出し、思わぬ詐欺被害に遭う可能性も否定できない。

「誰にも知られたくない」という気持ちから、安易な情報に飛びつきがちですが、そこはグッとこらえて、冷静に判断しましょう。

手のひらにじっとりとかいた汗が、スマホを持つ指先を滑らせそうになるほどの緊張感、私も経験しました。

だからこそ、どうか踏みとどまってほしいと心から願っています。

合法・安全に現金化する「3つの道」と選び方

さて、危険な道は避けるとして、ではどうすれば合法かつ安全に、この窮地を乗り越えられるのでしょうか。

焦りばかりが募る状況で、少しでも冷静な選択ができるよう、具体的な「3つの道」と、それぞれの選び方について解説しますね。

道1. Amazonギフト券換金ルートの賢い使い方

最も手軽で、比較的安全な方法の一つが、バンドルカードでAmazonギフト券を購入し、それを専門の買取サイトで換金するというルートです。

- メリット:

- 手軽さ: オンラインで完結するため、場所を選びません。

深夜でも手続き可能です。

- 換金率の高さ: 安定して80〜90%程度の換金率が期待できます。

- 安全性: 正規のギフト券売買のため、違法性はありません。

- 手軽さ: オンラインで完結するため、場所を選びません。

- デメリット:

- 手間: ギフト券購入と買取サイトへの申請、二段階の手間がかかります。

- サイト選び: 悪質な買取サイトも存在するため、信頼できるサイトを見極める必要があります。

- 入金までの時間: 最短即日入金もありますが、数時間かかる場合も。

賢い使い方: 信頼できる買取サイトを複数比較し、換金率だけでなく、手数料の明確さ、利用者の口コミなどを慎重に確認しましょう。

深夜、誰もいない部屋でパソコンのキーボードを叩く音だけが響き渡る中、少しでも高い換金率を求めてサイトを巡るあなたの気持ち、よく分かります。

道2. 優良現金化専門業者を活用する

「そんな手間はかけたくない」「もっとスピーディーに」と考えるなら、専門の現金化業者を利用するのも一つの手です。

ただし、前述したように、業者選びは慎重中の慎重を期してください。

私が過去に、本当に困っている友人のためにと、匿名で数社の現金化業者に問い合わせた経験があります。

その時の肌感覚で、「安心感」と「不信感」をリアルに感じました。

- 【厳選】信頼できる優良業者を見極めるポイント:

- 運営歴が長い: 創業年数が長いほど、信頼性は高い傾向にあります。

- 電話対応が丁寧かつ明確: 質問に対し、曖昧な返答ではなく、具体的な数字や規約について説明してくれるか。

- 手数料が明示されている: 「最大〇〇%」だけでなく、実際に適用される換金率や手数料を事前に教えてくれるか。

- 口コミの信憑性: 極端に良い評価ばかり、あるいは悪い評価ばかりのサイトは要注意。

- A社: 迅速な対応と、初回利用の換金率が比較的高いのが特徴でした。

電話口の担当者も、こちらの不安を察してか、非常に丁寧に説明してくれたのが印象的です。

緊急性が高いけれど、初めてで不安な人には良い選択肢でしょう。

- B社: 換金率自体は標準的ですが、リピーター向けのサービスや特典が手厚い印象。

継続的に利用する可能性があるなら検討の余地があります。

対応は非常に事務的でしたが、堅実な印象を受けました。

- C社: 少額からでも利用しやすく、手続きが簡素。

大きな金額ではなく、本当に「今だけ数千円…」という時に、サッと利用できる手軽さが魅力です。

ただし、換金率は他社に比べると若干低い傾向にありました。

優良業者を見抜くには、一見丁寧な言葉遣いの裏に、どんな姿勢が隠されているかを見極める嗅覚が必要です。

「早くこの苦しい状況から解放されたい」という藁にもすがる思いがあるからこそ、一時の感情に流されず、比較検討する冷静さを保つことが重要ですよ。

道3. 後払いアプリ(メルペイ、PayPay後払いなど)の併用

これは厳密には現金化ではありませんが、資金繰りの一時的な解決策として非常に有効な手段です。

クレジットカードがない、あるいは使いたくないという状況で、急な出費をカバーするのに役立ちます。

- メリット:

- 現金化ではない: 利用規約違反のリスクがない。

- 手軽さ: アプリ内で簡単に後払い機能を利用できます。

- 即時利用可能: 審査はありますが、比較的スピーディーに利用開始できます。

- デメリット:

- 利用限度額: 個人信用情報に基づき、利用できる金額には上限があります。

- 現金は手に入らない: あくまで「後払い決済」なので、物理的な現金が必要な場合には不向きです。

バンドルカードで決済できない場所での支払いや、もう少し時間的な猶予が欲しい場合に、メルペイの「スマート払い」やPayPayの「後払い」などを活用することで、目の前の危機を乗り切れる可能性があります。

「意外と簡単だった」「審査は厳しくなかった」という声も多く、心理的なハードルは低いでしょう。

複数の選択肢を組み合わせることで、あなたに最適な解決策が見つかるはずです。

プロが教える!現金化を最短・最高効率で実現する手順

ここまでで、安全な現金化の方法と業者選びの重要性を理解できたと思います。

では、実際に手続きを進める際の具体的な手順を、最短かつ最高効率で進めるためのポイントと併せて解説しますね。

胃の奥がギューッと締め付けられるような不安を抱えたままでも、一歩ずつ確実に進んでいきましょう。

ステップ1:事前に準備しておくべきもの

手続きをスムーズに進めるためには、いくつかの準備が必要です。

- 身分証明書: 運転免許証やマイナンバーカード、パスポートなど。

業者によっては顔写真付きのものを求められます。

スマホで写真を撮っておくと良いでしょう。

- バンドルカード情報: カード番号、有効期限、セキュリティコードなど。

- 振込先の銀行口座情報: 入金確認を素早くできるよう、ネットバンキングが使える口座だと便利です。

- 連絡の取れる電話番号とメールアドレス: 業者からの連絡を確実に受け取れるように準備してください。

ステップ2:業者・方法の選定と、問い合わせ時のチェックポイント

前述の「3つの道」から、あなたの状況に最も合った方法を選びます。

業者を利用する場合は、必ず事前に複数社を比較検討してください。

- 電話対応の質: こちらの質問に対して、具体的に、そして丁寧に説明してくれるか。

- 換金率の明示: 「最大〇〇%」ではなく、実際にあなたの希望金額でいくらになるのかを明確に提示してもらうこと。

- 手数料の内訳: 振込手数料など、別途かかる費用がないかを確認する。

- 入金までの時間: 急ぎの場合は、入金までのスピードをしっかり確認しましょう。

これらのチェックポイントを念頭に、問い合わせの電話をかけてみてください。

現金化業者の電話口から聞こえる、一見丁寧だがどこか薄ら寒い声のトーンに惑わされないように、落ち着いて質問することが肝心です。

ステップ3:申し込みから入金までの具体的な流れ

- 申し込み: 選定した業者のウェブサイトから申し込みフォームに入力、または電話で申し込みます。

必要事項を正確に伝えましょう。

- 本人確認: 身分証明書の提出を求められます。

これは詐欺防止のためにも重要な工程です。

- カード情報入力・商品購入: 指定された方法でバンドルカードの情報を入力し、換金対象となる商品(通常はオンラインギフト券など)を購入します。

- 入金確認: 業者が購入を確認次第、事前に伝えた銀行口座に換金された金額が振り込まれます。

多くの場合、メールやSMSで入金完了の連絡が来るので、忘れずに確認しましょう。

手数料や換金率については、申し込み前に必ず最終確認を行うこと。

特に急いでいる時ほど、冷静さを欠きがちですが、後で「こんなはずじゃなかった」と後悔しないためにも、重要なことは口頭だけでなく、書面やメールでも確認する癖をつけてください。

「その前に一呼吸」…本当に現金化が必要か?代替策と根本解決へのヒント

ここまで、バンドルカード現金化の具体的な方法とリスクについて、かなりの情報をお伝えしてきました。

今、あなたは具体的な行動に移ろうとしているかもしれませんね。

でも、その前に、ほんの少しだけ、立ち止まって考えてみてほしいんです。

喉を通らない食事の味を感じながらスマホを握りしめているその手で、深呼吸を一つ。

本当に、今、現金化が必要でしょうか?

目の前の問題を乗り切るために、確かに現金は必要不可欠なものかもしれません。

しかし、安易な現金化は、手数料がかさむだけでなく、将来的に金銭的な負債を抱え込むきっかけになる可能性もゼロではないんです。

現金化の前に、まず検討してほしい代替策がいくつかあります。

- 少額融資: 消費者金融のカードローンや銀行のフリーローンなど、少額であれば比較的低金利で借り入れができる場合があります。

審査はありますが、正規の金融機関は安心して利用できます。

- 公的支援制度: 住民票のある自治体や社会福祉協議会では、生活に困窮している方向けに、一時的な貸付や支援制度が用意されていることがあります。

一人で抱え込まず、まずは相談窓口へ問い合わせてみるのも手です。

- 家族・友人への相談: 「誰にも知られたくない」という気持ちは痛いほど分かります。

でも、もし頼れる人がいるのなら、正直に打ち明けてみる勇気も必要かもしれません。

伝え方やタイミングを考えれば、きっと理解してくれるはずです。

そして、最も大切なのは、金銭トラブルを根本から解決するための第一歩を踏み出すことです。

一時的に現金を手に入れても、根本的な原因が解決されなければ、また同じ状況に陥ってしまう可能性があります。

もし、お金の問題で夜も眠れず、出口の見えないトンネルにいるような不安を感じているなら、一人で抱え込まずに**「お金のプロ」**に相談してみることを強くお勧めします。

ファイナンシャルプランナーや、地域の消費生活センターなど、中立的な立場であなたの状況に寄り添い、具体的な解決策を一緒に考えてくれる場所は、必ずあります。

彼らは、あなたの将来まで見据えたアドバイスをくれるはずですよ。

私の体験談から学ぶ「後悔しない」賢いお金の借り方

実は、私もあなたと同じように、かつて金銭的に追い詰められ、「どうしよう…」と頭を抱えた経験があります。

若く、貯金もなく、急な出費が重なったあの頃は、まさに目の前のスマホ画面が、夜のコンビニのATMのように無機質に見え、孤独感を一層募らせていました。

そんな時、ネットで目にしたのが「バンドルカード現金化」という言葉でした。

当時の私は、本当に藁にもすがる思いで、高換金率を謳う怪しい情報に手を出しそうになったんです。

「今すぐ現金化!」「審査なし!」という甘い誘い文句は、苦しい状況にある人ほど魅力的に映るもの。

しかし、その時ふと「この選択は本当に後悔しないか?」という疑念が頭をよぎりました。

まるで自分だけが汚れてしまったかのような、形容しがたい嫌な気分が胸をよぎったのを覚えています。

そこから私は、冷静さを取り戻し、徹底的に情報収集を始めました。

優良とされる現金化業者に匿名で問い合わせては、その対応のスピード、言葉遣い、手数料の説明の明瞭さ、本当に親身になってくれるのかを比較検証しました。

結果として、いくら「安全」を謳っていても、手数料は必ず発生すること、そしてバンドルカードの規約を考えると、やはり「グレー」な部分が残るという結論に至ったんです。

結局、私は現金化には踏み切りませんでした。

代わりに、少額融資や、メルペイ後払いなどを活用し、一時的な危機を乗り越えました。

「意外と簡単だった」「審査は厳しくなかった」という経験は、私の心を大きく軽くしてくれましたね。

あの時、安易な道を選ばなくて本当に良かったと、心から思います。

一時的な解決策で終わらせず、自分の金銭的な状況と向き合い、根本的な解決へ向かったことが、今の私に繋がっていると信じています。

あなたに伝えたいのは、どんなに苦しくても、必ず解決策はあるということ。

そして、その解決策は、決してあなたの将来を蝕むものであってはならないということです。

「お金」というものは、時に私たちを追い詰めるものですが、賢く向き合えば、未来を切り開く力にもなり得る。

あなたの目の前の困難が、きっと新しい学びと成長の機会になるはずです。

よくある質問(FAQ)

Q1: バンドルカードの現金化は、家族や職場にバレることはありますか?

A1: 合法的な現金化の方法であれば、原則として家族や職場にバレる可能性は低いです。

優良な現金化業者はプライバシー保護を重視していますし、Amazonギフト券の換金ルートも、あなたが自ら情報を開示しない限りは知られることはありません。

ただし、違法な業者を利用したり、無理な借り入れをして返済が滞ったりすれば、トラブルに発展し、周囲に知られるリスクは格段に高まります。

Q2: 未成年でもバンドルカードの現金化は可能ですか?

A2: 未成年者のバンドルカード現金化は非常に難しいと言えます。

多くの現金化業者では、トラブルを避けるために未成年者との取引を禁止しています。

また、親権者の同意なしに金銭的な契約を結ぶことは、法律上も問題が生じる可能性があります。

未成年で金銭に困っている場合は、まず信頼できる大人(保護者、学校の先生など)に相談し、適切なアドバイスを求めるのが最善策です。

Q3: 換金率の相場はどのくらいですか?また、高すぎる換金率は危険ですか?

A3: バンドルカード現金化の換金率相場は、一般的に80%〜90%程度と言われています。

高すぎる換金率(例えば95%以上など)を謳っている業者は注意が必要です。

実際には「手数料」や「その他諸費用」が別途請求され、最終的な手取り額が大幅に減る、あるいは個人情報だけ抜き取られるといった詐欺の可能性が高いでしょう。

必ず事前に、最終的な手取り金額を明確に確認するようにしてください。

Q4: 現金化業者を利用する際に、特に注意すべき点は何ですか?

A4: 特に以下の点に注意しましょう。

- 運営会社の情報が不明瞭な業者:会社概要や所在地が不明な業者は避けてください。

- 電話番号が携帯番号のみの業者:固定電話番号があるか確認しましょう。

- 契約内容が不明瞭な業者:手数料や換金率を曖昧にする業者には要注意です。

- 個人情報の過度な要求:必要以上に個人情報を要求された場合は、情報を渡さないようにしましょう。

- 事前の口コミや評判を必ず確認する:ただし、良い評判ばかりのサイトは注意が必要です。

Q5: 現金化以外に、急ぎでお金を用意する方法はありませんか?

A5: はい、いくつか代替案があります。

- 後払いアプリ(メルペイ、PayPay後払いなど): 審査はあるものの、比較的早く利用でき、日常の支払いに充てられます。

- 公的融資制度:社会福祉協議会の「緊急小口資金」など、一時的な生活費を支援する制度があります。

- 質屋やリサイクルショップの活用:不要なブランド品や家電などを売却して現金を得る方法もあります。

- 日雇い・短期アルバイト:即日払いのアルバイトなど、労働の対価として現金を得る方法です。

まとめ

バンドルカード現金化という切羽詰まった状況に光を当てるだけでなく、そこから一歩踏み出し、後悔のない選択をするための道筋が見えたはずです。

焦る気持ちは分かりますが、一時の感情に流されず、冷静に、そして賢く行動することが何よりも大切です。

今日得た知識と選択肢を胸に、あなたの目の前の困難を乗り越え、明るい未来を掴むための第一歩を踏み出してください。

もし、まだ不安が残るなら、一人で抱え込まず、信頼できる専門機関への相談も視野に入れてみてくださいね。

★☆★バーチャルカード現金化で即日換金ができる方法からスグにお金が手に入るやり方とは★☆★

「バーチャルカード現金化」で、締め切り間近の支払い、予期せぬ出費、誰にも言えない金銭的な悩みが、あなたの心を深くえぐっているのでしょう。私もかつて、あなたと同じような窮地に立たされた経験があります。バーチャルカード現金化の具体的な方法だけでなく、潜むリスク、そして何よりも「その先のあなたの未来」を守るための選択肢を、包み隠さずお伝えします。

後払い現金化おすすめ5選!

【新着2026年版】

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込