クレジットカードの「現金化」とは、ショッピング枠を利用して現金を入手する行為を指します。日本ではクレジットカード会社の利用規約で原則禁止されている行為ですが、それでもこの方法を選択する人が存在する背景には、複数の切実な理由が存在します。クレジットカード現金化が選ばれる理由を客観的に分析し、それによって生じる重大なリスクや、利用者が知っておくべき合法的な資金調達の選択肢について解説します。

【新着2026年版】

クレジットカード現金化

人気業者はコレだ!

【郵送物・手数料・トラブルなし!】

- 入金スピード最短5分

- 1万円から利用可能

- 全カードに対応

- カード事故クレームなし

【初めて利用で1万円プレゼント!】

- 入金スピード最短5分

- 1万円から利用可能

- 後払いアプリ対応

- 即日現金化OK

【最大還元率100%最大値に挑戦中!】

- 入金スピード最短10分

- 1万円から利用可能

- LINE申込可能

- カード事故なし

【5年連続顧客満足度No.1!】

- 入金スピード最短3分

- 1万円から利用可能

- 女性中心のオペレーター

- 後払いアプリも対応

【専門スタッフが親切丁寧に対応!】

- 入金スピード最短3分

- 1万円から利用可能

- 買取方式で安心

- 初回・乗換で換金率UP

【最短3分振込の高換金現金化サービス】

- 最短3分で即日振込対応

- 最大99.2%前後の高換金率

- スマホ・WEB完結で簡単手続き

- 審査・在籍確認・保証人不要

現金化に依存する背景にある主な理由

利用者が高いリスクを負ってでも現金化に頼る背景には、緊急性や他の選択肢の閉ざされた状況が深く関わっています。主な動機は「即時性」と「審査回避」に集約されます。

急な出費や緊急性の高い資金需要

最も一般的な理由は、生活費の不足や予期せぬ出費、あるいは借金の返済など、短期間で現金を必要とする緊急事態です。給料日までのつなぎ資金として、あるいは病気や事故など、すぐに現金の支払いが必要になった際に、他の借り入れ手段がない場合に現金化を検討するケースが多く見られます。

他の融資サービスを利用できない信用状況

銀行のカードローンや消費者金融のキャッシングサービスは、信用情報機関に基づいた厳格な審査を伴います。過去に債務整理の経験がある、または多重債務により総量規制に抵触している場合、正規の金融機関から新たな融資を受けることは極めて困難です。このような状況にある人々にとって、現金化は「審査なしで手軽に資金を得られる」手段として認識されてしまう傾向があります。

手続きの簡便性と誤った認識

現金化業者はしばしば、インターネット上で「即日振込」「審査不要」といった宣伝を行います。正規の融資手続きと比較して手間がかからないように見えるため、利用者はその高い手数料率や潜在的なリスクを軽視しがちです。

現金化が誘発する深刻な金融リスク

クレジットカード現金化は、一時的な資金不足を解消するように見えますが、長期的に見ると個人の経済状況を悪化させる可能性が極めて高い危険な行為です。利用者は必ず以下のリスクを認識する必要があります。

法外な手数料と実質金利の上昇

現金化業者を利用する場合、通常、換金率(手数料)が適用されます。この換金率は30%以上になることもあり、手元に残る現金は申し込み額よりも大幅に少なくなります。さらに、この現金化で利用したショッピング枠の返済には、通常のクレジットカードの金利(リボ払いや分割払いの場合)が上乗せされます。結果として、非常に高額なコストを支払うことになり、借金が雪だるま式に増える原因となります。

多重債務への陥入と債務超過

現金化は借り入れではありませんが、実質的には将来の収入を担保にした借金と同じです。高い手数料を支払うことで、次に必要な資金を再び現金化で賄おうとする悪循環に陥りやすく、結果的に多重債務や自己破産といった深刻な債務超過に直結します。

法律・規約上の問題点とペナルティ

日本では、クレジットカード現金化を直接的に禁止する法律はありませんが、クレジットカード会社の利用規約においては重大な違反行為と見なされます。これは、クレジットカードが「商品やサービスの対価として利用されること」を前提としているためです。

利用規約違反によるカードの強制解約

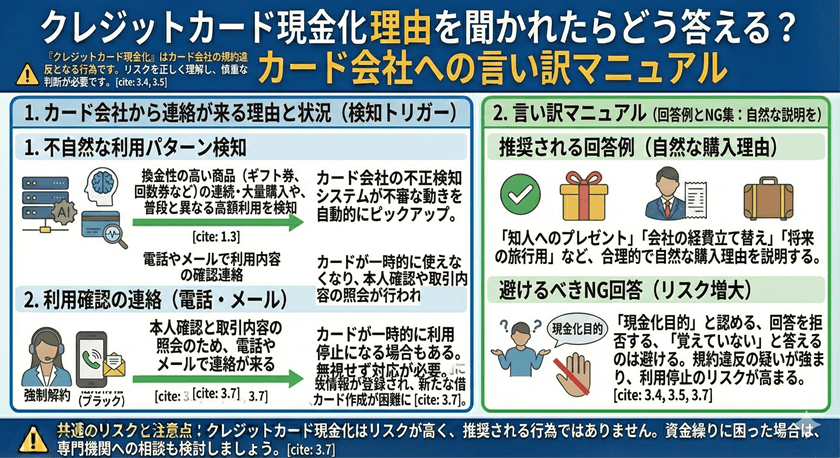

クレジットカード会社は、換金性の高い商品の継続的な購入履歴や、不自然な取引パターンなどから現金化の利用を察知します。現金化が発覚した場合、利用者は規約違反として即座にカードを強制解約されることが一般的です。一度強制解約されると、信用情報機関に事故情報が登録され、今後数年間は新たなクレジットカード作成やローンの借り入れが極めて困難になります。

一括返済の要求と詐欺罪のリスク

強制解約となった場合、クレジットカード会社は利用残高の全額を即座に一括返済するよう求める権利を有します。一括返済に応じられない場合、法的措置に移行する可能性もあります。また、現行法では現金化を直接取り締まる法律はありませんが、現金化を目的とした意図的なカード利用は、詐欺罪に問われる可能性もゼロではありません。

合法的な資金調達の代替手段

緊急で資金が必要になった場合でも、リスクの高いクレジットカード現金化に頼る前に、まず合法的な手段を検討することが重要です。

公的な支援制度の利用

生活が困窮している場合、自治体や社会福祉協議会が提供する「生活福祉資金貸付制度」などの公的な制度を利用できる可能性があります。これらの制度は、低金利または無利子で、生活再建のための資金を提供することを目的としています。まずは地域の窓口に相談することが推奨されます。

正規の金融機関の利用と専門家への相談

もし信用情報に大きな問題がないのであれば、銀行や消費者金融のキャッシングやカードローンを利用する方が、現金化よりも遥かに低コストで安全です。また、自身の債務状況が深刻な場合は、弁護士や司法書士、ファイナンシャルプランナーなどの専門家に相談し、債務整理や家計の見直しを行うことが、根本的な解決につながります。

よくある質問

現金化は法的に問題ないのでしょうか?

直接的に現金化行為を罰する法律は存在しませんが、これはクレジットカード会社の利用規約に違反する行為であり、発覚した場合はカードの強制解約や一括返済を求められる重大なペナルティが発生します。また、業者によっては貸金業法や出資法に違反しているケースもあり、利用者も予期せぬトラブルに巻き込まれる危険性があります。

クレジットカード会社はどのようにして現金化を見抜くのですか?

クレジットカード会社は、ビッグデータ分析により不自然な取引パターンを監視しています。特に換金率の高い特定の商品(新幹線回数券、ブランド品、ゲーム機など)を連続して購入し、その直後に利用者が購入した店とは関係のない買取店で売却された形跡がある場合、現金化を疑う強い根拠となります。

現金化によって信用情報にどのような影響が出ますか?

現金化が原因で強制解約となった場合、その事実は信用情報機関に「強制解約」または「支払い遅延」といった事故情報として登録(いわゆるブラックリスト入り)されます。この情報は一定期間(通常5年間程度)、新たな金融取引の審査に悪影響を与え続けます。

まとめ

クレジットカード現金化は、緊急の資金ニーズや他の金融サービスを利用できないという切実な理由から選択されることがあります。しかし、その行為は利用規約違反であり、法外な手数料による債務増加、カードの強制解約、信用情報への深刻な打撃といった、取り返しのつかないリスクを伴います。

一時的な資金繰りに困った際は、決して安易に現金化に手を出さず、まずは自治体の生活支援制度や、正規の金融機関、そして専門家への相談窓口を利用し、安全かつ合法的な方法で問題解決を図ることが最も重要です。クレジットカードは「信用」に基づいて発行されるものであり、その信用を失う行為は避けるべきです。