クレジットカード現金化では、ショッピング枠を利用して商品を購入し、その商品を換金することで現金を得る行為を指します。一見、手軽な資金調達手段のように思えますが、この行為はほとんどのクレジットカード会社が定める会員規約において厳しく禁止されている「規約違反」です。なぜ現金化が規約違反となるのか、その背景にあるリスクと、発覚した場合に利用者が直面する重大な影響について、客観的な視点から解説します。

【新着2026年版】

クレジットカード現金化

人気業者はコレだ!

【郵送物・手数料・トラブルなし!】

- 入金スピード最短5分

- 1万円から利用可能

- 全カードに対応

- カード事故クレームなし

【初めて利用で1万円プレゼント!】

- 入金スピード最短5分

- 1万円から利用可能

- 後払いアプリ対応

- 即日現金化OK

【最大還元率100%最大値に挑戦中!】

- 入金スピード最短10分

- 1万円から利用可能

- LINE申込可能

- カード事故なし

【5年連続顧客満足度No.1!】

- 入金スピード最短3分

- 1万円から利用可能

- 女性中心のオペレーター

- 後払いアプリも対応

【専門スタッフが親切丁寧に対応!】

- 入金スピード最短3分

- 1万円から利用可能

- 買取方式で安心

- 初回・乗換で換金率UP

【最短3分振込の高換金現金化サービス】

- 最短3分で即日振込対応

- 最大99.2%前後の高換金率

- スマホ・WEB完結で簡単手続き

- 審査・在籍確認・保証人不要

クレジットカード現金化の定義と規約違反となる根本理由

クレジットカードは、本来、商品やサービスの購入を後払いするための決済手段として発行されています。現金化の行為は、このカードの利用目的を逸脱するものであり、金融秩序を乱す行為とみなされます。

現金化行為が指す具体的な内容

クレジットカード現金化には主に二つの手口があります。一つは、換金性の高い商品(新幹線回数券、ブランド品、金券など)をカードで購入し、すぐに売却する方法。もう一つは、現金を送金することを目的とした特定の「現金化業者」を利用し、業者が指定する商品を購入する形で現金を振り込ませる方法です。

なぜ「規約違反」として禁止されるのか

クレジットカードのショッピング枠は、カード会社が立て替える「信用取引」であり、「融資(金銭の貸付)」ではありません。規約では、カードの利用目的はあくまで物品・サービスの購入に限定されており、換金を目的とした利用は明確に禁止されています。現金化は、実質的に高金利の借入と同じ効果を持ち、カード会社が定めるキャッシング枠を超えた実質的な貸付行為にあたるため、規約違反とされます。

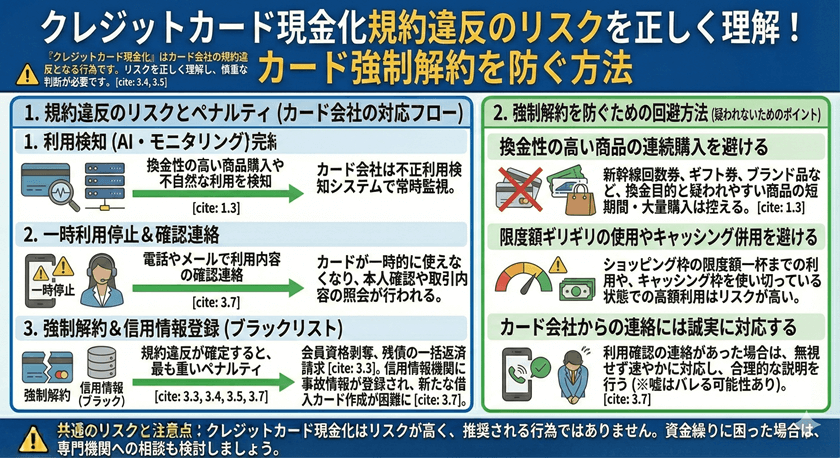

規約違反が発覚した場合の重大なリスク

利用者がクレジットカード現金化を行ったことがカード会社に発覚した場合、その行為の重大性に応じて、利用者は非常に厳しいペナルティに直面します。

カード利用停止と強制退会の処分

最も一般的なペナルティは、クレジットカードの「利用停止」です。さらに悪質なケースや繰り返しの違反が認められた場合、会員資格を剥奪される「強制退会」処分となります。一度強制退会となると、その情報は信用情報機関に記録され(いわゆる「ブラックリスト」)、将来的に新規のクレジットカード作成や各種ローンの審査に極めて大きな影響を及ぼします。

残債の一括請求のリスク

規約に違反した場合、カード会社は「期限の利益」を喪失させることができます。これは、これまで分割払いやリボ払いで支払っていたすべての残高について、即座に一括での支払いを請求される可能性があるということです。資金繰りのために現金化を行ったにもかかわらず、巨額の一括請求を受けることで、利用者はより深刻な経済的窮地に陥る危険性があります。

現金化業者利用の危険性

インターネット上で見かける現金化を謳う業者は、その多くが違法または高リスクな取引を助長しており、消費者にとって非常に危険です。

高額な手数料と利息制限法

現金化業者は、受け取る現金の額面に対して非常に高い手数料(還元率が低い)を徴収します。その実質的な手数料率は、利息制限法で定められた上限金利を大幅に超えることが多く、実質的には違法な高金利の貸し付けと同じ構造になります。利用者は最終的に元本以上の借金を負うことになりがちです。

個人情報流出と詐欺被害

正規の金融機関ではない現金化業者にクレジットカード情報や身分証明書などの個人情報を提供することは、情報漏洩や悪用、さらには詐欺被害に遭うリスクを劇的に高めます。利用者は、単に現金化を行うだけでなく、自身の個人情報が犯罪に利用される可能性も考慮しなければなりません。

現金が必要な場合の安全かつ合法的な手段

クレジットカード現金化は一時的な資金繰りの解決にはなりえず、かえって将来的な生活を破綻させる危険性を伴います。資金が必要になった際には、必ず合法的な手段を利用することが重要です。

正規の金融機関の利用

急な資金が必要な場合は、まず銀行や信用金庫などの正規の金融機関が提供する低金利のカードローンや、クレジットカードに付帯しているキャッシングサービス(利用限度額の範囲内)を利用することを検討すべきです。これらは法律に基づいて運営されており、安全性が確保されています。

公的支援制度の活用と専門家への相談

生活困窮状態にある場合は、自治体が提供する生活福祉資金貸付制度などの公的支援制度の活用を検討してください。また、多重債務に悩んでいる場合は、弁護士や司法書士、または消費生活センターなどの専門機関に相談し、債務整理を含めた根本的な解決策を探る必要があります。

よくある質問

Q1: 現金化行為はどのようにしてカード会社に発覚するのですか?

A: カード会社は、利用者の購入履歴や利用パターンをAIなどを用いて常に監視しています。特定の換金性の高い商品の連続購入、利用可能枠の急激な使い切り、または不自然な時間帯や場所での高額決済など、通常の利用と異なる異常なパターンが検出されると、現金化の疑いが持たれ、調査の対象となります。

Q2: 利用者が刑事罰を受ける可能性はありますか?

A: 現行法上、現金化行為を行った利用者自身が詐欺罪などの刑事罰を受けるケースは限定的です。しかし、現金化を指南・実行した業者は出資法違反や貸金業法違反などで検挙される可能性があります。また、カード会社に対する損害賠償請求の対象となる可能性は十分にあります。

Q3: キャッシング枠とショッピング枠の違いは何ですか?

A: キャッシング枠は、カード会社との契約に基づき現金を借り入れるための枠であり、利息制限法などの法律が適用されます。一方、ショッピング枠は、商品やサービスを後払いで購入するための枠であり、利用規約によって現金化が禁止されています。

まとめ

クレジットカード現金化は、一時的な金策のために規約違反を犯し、結果的に「カードの利用停止」「一括請求」「信用情報の毀損」という取り返しのつかない三重のリスクを負う行為です。特に現金化業者を利用することは、高額な手数料と個人情報流出のリスクを伴います。資金調達の必要性が生じた際は、クレジットカードの規約を遵守し、必ず銀行ローンや公的制度などの合法的な手段を通じて解決を図ることが、自身の経済的安定を守るための賢明な選択です。