クレジットカード現金化の即日は、緊急性の高い資金需要があることを示しています。クレジットカードのショッピング枠を利用して現金を入手するこの行為は、時に手軽な手段と見なされがちですが、金融面および法的な側面から重大なリスクを伴います。この行為の仕組み、クレジットカード会社が定める規約、そして代替となる合法的な資金調達手段について、客観的な情報を提供します。

【新着2026年版】

クレジットカード現金化

人気業者はコレだ!

【郵送物・手数料・トラブルなし!】

- 入金スピード最短5分

- 1万円から利用可能

- 全カードに対応

- カード事故クレームなし

【初めて利用で1万円プレゼント!】

- 入金スピード最短5分

- 1万円から利用可能

- 後払いアプリ対応

- 即日現金化OK

【最大還元率100%最大値に挑戦中!】

- 入金スピード最短10分

- 1万円から利用可能

- LINE申込可能

- カード事故なし

【5年連続顧客満足度No.1!】

- 入金スピード最短3分

- 1万円から利用可能

- 女性中心のオペレーター

- 後払いアプリも対応

【専門スタッフが親切丁寧に対応!】

- 入金スピード最短3分

- 1万円から利用可能

- 買取方式で安心

- 初回・乗換で換金率UP

【最短3分振込の高換金現金化サービス】

- 最短3分で即日振込対応

- 最大99.2%前後の高換金率

- スマホ・WEB完結で簡単手続き

- 審査・在籍確認・保証人不要

クレジットカード現金化の定義と規制の現状

クレジットカード現金化とは、本来の目的である商品やサービスの購入ではなく、ショッピング枠を換金目的で利用し、現金を調達する行為を指します。

ショッピング枠の利用目的違反

クレジットカードの利用規約において、ショッピング枠はあくまで消費(商品やサービスの購入)を目的として設定されています。現金化業者が提供するサービスは、この本来の目的から逸脱しており、多くの場合、カード会社の利用規約に明確に違反しています。

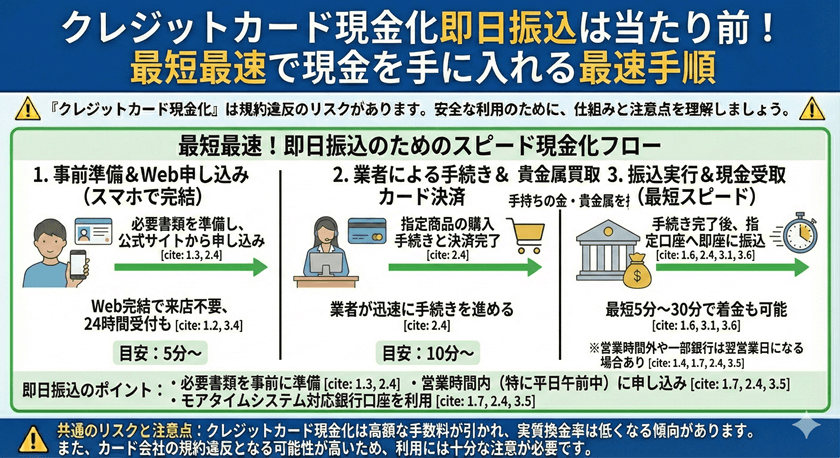

「即日」の誘因と高額な手数料

即日での現金化を謳う業者の多くは、緊急のニーズを持つ人々を対象としています。しかし、現金化を通じて得られる金額は、業者への手数料や消費税などが差し引かれるため、実際に利用者が受け取る金額は利用枠の70%~85%程度になることが一般的です。この手数料を実質的な金利として換算すると、通常のキャッシングやローンと比較して極めて高率になるため、財務状況を悪化させる危険性があります。

即日現金化の仕組みと潜むリスク

業者が提供する現金化サービスは、主に「商品買取方式」と「キャッシュバック方式」の二つに大別されますが、どちらの方式も利用者に大きなリスクを負わせることになります。

商品の購入と転売(買取方式)

利用者が指定された商品(たとえば、換金性の高いブランド品やデジタルギフト券)をカードで購入し、その商品を現金化業者に売却することで現金を得る手法です。この行為は、名目上は合法的な売買に見えますが、初めから転売目的で購入しているため、カード会社は「換金目的の利用」と判断する材料となります。

利用規約違反と信用情報への影響

クレジットカード会社は、換金性の高い商品の購入履歴や、不自然な取引パターンを監視しています。現金化が発覚した場合、利用者は以下の重大なリスクに直面します。

- カードの利用停止・強制解約:最も一般的な対応です。

- 残債の一括請求:利用残高全額の即時返済を求められる可能性があります。

- 信用情報への登録:強制解約や残債の不履行は、信用情報機関に登録され、将来的な住宅ローンや自動車ローンなどの審査に著しく影響を及ぼします。

クレジットカード会社が取る対応

クレジットカード会社は、自社のサービスを保護し、利用者を高金利の闇金融被害から守るため、現金化行為に対して厳格な姿勢で臨んでいます。

モニタリングシステムの強化

カード会社は、購入履歴や利用頻度、購入場所、商品カテゴリなどを分析する高度な不正利用検知システムを導入しています。特に高額かつ不自然な短期間での利用や、特定の業者が関与する取引は重点的に監視されます。

現金化業者との関係性

正規のクレジットカード会社は、現金化業者とは一切の関係を持っていません。現金化を推奨する業者の多くは、法律や金融サービスに関する専門的な知識を持たない場合があり、利用者が不当な取引条件や個人情報漏洩のリスクに晒される可能性があります。

現金化以外の合法的な資金調達の選択肢

緊急で資金が必要な場合、リスクの高い現金化に頼るのではなく、まずは正規かつ安全な金融手段や公的支援制度を検討すべきです。

正規の金融機関の利用

- カードローン・フリーローン:銀行や消費者金融のカードローンは、法律に基づいた金利(利息制限法内)で提供されており、現金化業者を利用するよりもはるかに低リスクです。即日融資に対応しているサービスも存在します。

- クレジットカードのキャッシング枠:ショッピング枠の現金化と異なり、キャッシング枠はあらかじめ定められた金利と限度内で合法的に現金を借り入れることができます。

公的な支援制度の活用

一時的な生活費や急な出費に困窮している場合、公的機関が提供する支援制度の利用を検討してください。

- 生活福祉資金貸付制度:各市区町村の社会福祉協議会が窓口となり、低所得者や高齢者、障害を持つ世帯に対し、生活再建のための資金を低利または無利子で貸し付ける制度です。

- 失業・休業手当:雇用保険や公的な補償制度を活用することで、一時的な収入減を補填できる場合があります。

よくある質問

Q: クレジットカード現金化は違法ですか?

A: 現行法において現金化行為そのものを直接取り締まる法律はありませんが、クレジットカードの利用規約違反に該当します。また、現金化業者が貸金業登録をせず、実質的に高利で金銭の貸付を行っていると見なされた場合、出資法や貸金業法に違反する可能性があります。利用者は、カード会社からの強制解約や一括請求のリスクを負うことになります。

Q: なぜ「即日」での現金化が可能なのでしょうか?

A: 業者がウェブ上で取引を完結させ、振込手続きを迅速に行うことで「即日」対応を謳っています。これは多くの場合、換金性の高い特定の商品を指定し、その購入履歴をオンラインで確認後、手数料を差し引いた金額を即座に利用者の口座へ振り込む仕組みを利用しているためです。

Q: 現金化業者を利用した場合、借金が増えるリスクはありますか?

A: はい、非常に高いリスクがあります。現金化は一時的な資金繰りの解決に見えますが、実際は将来のクレジットカードの支払いを前倒ししているだけであり、借金が消えるわけではありません。高額な手数料(実質的な高金利)が上乗せされるため、結果的に返済総額が増大し、多重債務に陥る危険性があります。

まとめ

「クレジットカード現金化 即日」というサービスは、緊急の資金需要に応えるように見えますが、その行為はクレジットカード会社の規約違反であり、信用情報への深刻な悪影響や、結果的に多額の負債を抱えるリスクを伴います。緊急時であっても、まずは低リスクで合法的な選択肢、具体的には正規の金融機関のローンや公的支援制度の利用を最優先で検討することが、健全な家計管理の鉄則です。現金化のリスクを十分に理解し、安易な手段に頼らないよう注意してください。