クレジットカードの「現金化」とは、ショッピング枠を利用して商品やサービスを購入し、その対価として金銭を得る行為を指します。ユーザーが特定の金銭的ニーズを満たすために利用を検討することがありますが、この行為はカード会社の利用規約で厳しく禁じられています。現金化に利用されやすい「商品」の類型、その仕組み、そして利用者側が負うことになる重大なリスクについて、客観的な観点から解説します。

【新着2026年版】

クレジットカード現金化

人気業者はコレだ!

【郵送物・手数料・トラブルなし!】

- 入金スピード最短5分

- 1万円から利用可能

- 全カードに対応

- カード事故クレームなし

【初めて利用で1万円プレゼント!】

- 入金スピード最短5分

- 1万円から利用可能

- 後払いアプリ対応

- 即日現金化OK

【最大還元率100%最大値に挑戦中!】

- 入金スピード最短10分

- 1万円から利用可能

- LINE申込可能

- カード事故なし

【5年連続顧客満足度No.1!】

- 入金スピード最短3分

- 1万円から利用可能

- 女性中心のオペレーター

- 後払いアプリも対応

【専門スタッフが親切丁寧に対応!】

- 入金スピード最短3分

- 1万円から利用可能

- 買取方式で安心

- 初回・乗換で換金率UP

【最短3分振込の高換金現金化サービス】

- 最短3分で即日振込対応

- 最大99.2%前後の高換金率

- スマホ・WEB完結で簡単手続き

- 審査・在籍確認・保証人不要

現金化の仕組みと「商品」が果たす役割

クレジットカード現金化は、大きく分けて「換金性の高い商品を自ら購入・売却する」方法と、「専門の業者を利用する」方法の二通りが存在します。いずれの場合も、現金に換えるための媒介物として「商品」が不可欠です。

換金性の高い商品とは

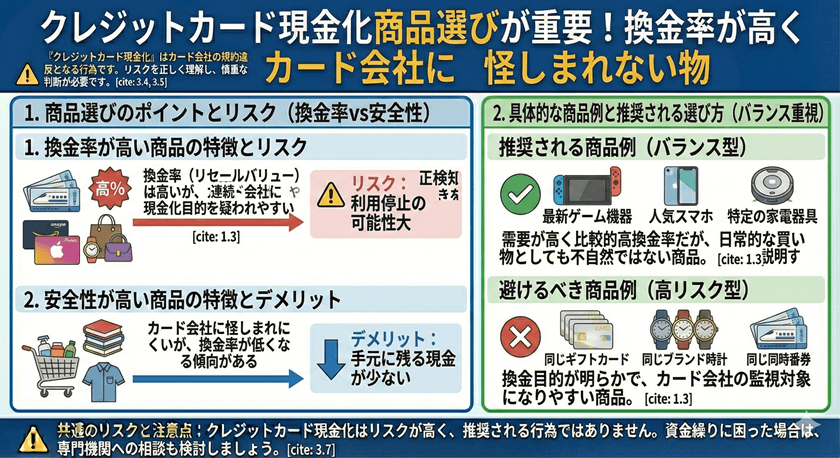

現金化の効率を高めるためには、購入後に高値で、かつ迅速に売却できる商品が選ばれます。これが「換金性の高い商品」です。これらの商品は、市場価値が安定しており、需要が高いという共通の特徴を持っています。

現金化における取引の流れ

利用者がクレジットカードで商品を購入し、その後、すぐに第三者(買取店や専門業者)に売却することで現金を得ます。この際、購入額と売却額の間には必ず差額(手数料や買取レートの差)が生じるため、利用者は購入額の全額を現金として手に入れることはできません。

現金化に用いられやすい商品の特徴

どのような商品が現金化の手段として選ばれやすいのでしょうか。共通する特性は、「汎用性の高さ」「流通性の高さ」「保管の容易さ」です。

換金率が高いとされる具体的な商品例

一般的に、現金化を目的とした取引で利用されることが多いとされる商品には、以下のようなものがあります。

- ギフト券・商品券類: 全国共通の商品券や特定のオンラインギフト券などは、購入・売却が容易ですが、カード会社による規制や監視が厳しく、購入自体が制限されるケースが増えています。

- ブランド品・貴金属: 高額かつ安定した需要があり、買取店が多いため換金しやすいとされます。

- デジタル家電・ゲーム機: 新製品が出たばかりの人気の高いモデルは、市場での需要が高く、比較的高い換金率が期待されやすいです。

換金性の低さによる損失リスク

利用者が自身で商品を選定する場合、市場の需要変動により購入時と売却時で換金率が大きく変動するリスクがあります。購入した商品が思ったほど高く売れず、結果的に多額の損失を被る事態も少なくありません。

クレジットカード利用規約違反の重大な結果

クレジットカード会社は、現金化目的の利用を明確に利用規約で禁止しています。これは、カード会社が現金提供を目的とする融資業者ではないため、本来意図しない使途だからです。

利用規約違反によるペナルティ

現金化が発覚した場合、利用者には非常に重いペナルティが科せられます。最も一般的な措置は以下の通りです。

- カードの利用停止・強制解約: クレジットカードが利用できなくなり、貯まっていたポイントも失効する可能性があります。

- 残債の一括請求: 利用残高すべてについて、期限の利益を喪失し、すぐに一括返済を求められます。

- 信用情報機関への登録: カードの強制解約情報は信用情報機関に記録され、今後の新規ローンや他のクレジットカードの作成が極めて困難になります。

法的な問題と闇業者との関わり

専門の現金化業者を利用した場合、その業者が違法な高金利貸付(ヤミ金)に関わっていたり、個人情報を悪用したりするリスクがあります。また、業者が販売する「商品」が実態のないものであった場合、詐欺被害に遭う可能性も否定できません。違法な取引に巻き込まれることによる法的リスクは無視できない問題です。

安全な資金調達手段の検討

急な資金が必要な場合でも、クレジットカード現金化のようなリスクの高い手段ではなく、法律に基づいて提供される安全なサービスを利用することが強く推奨されます。

正規の金融機関の利用

銀行のカードローンや消費者金融のキャッシングサービスは、法律に基づき金利や返済ルールが定められています。現金化に比べて金利はかかりますが、安全性が保証されており、信用情報に致命的な傷がつくリスクを回避できます。

公的支援制度の活用

一時的に生活が困窮した場合、国や自治体が提供する公的な融資制度や生活支援制度(例:生活福祉資金貸付制度)を利用できる場合があります。これらの制度は金利が低く設定されているか、無利子の場合もあり、最も安全で経済的な選択肢となり得ます。

よくある質問

換金性の高い商品を購入するだけで現金化とみなされますか?

カード会社が現金化と判断するのは、利用者が購入した商品を意図的にすぐに売却し、その利益を得ようとした事実が確認された場合です。通常利用範囲内での購入であれば問題ありませんが、短期間で高額な換金性の高い商品を繰り返し購入する行為は、カード会社のモニタリング対象となる可能性が高いです。

現金化業者が「合法」と謳っているのは本当ですか?

現金化業者が「商品の売買を仲介しているだけで違法ではない」と主張することがありますが、クレジットカード会社との利用規約違反である事実は変わりません。また、その取引形態や手数料の高さから、実質的に貸金業に該当するとみなされる可能性があり、法的にグレーゾーン、あるいは違法行為と判断されるケースもあります。

現金化で発生する手数料の平均的な水準はどれくらいですか?

専門業者を利用した場合、手数料(換金率の差)は業者や利用額によって大きく異なりますが、一般的には購入金額の20%~40%程度が手数料として差し引かれるケースが多いと報告されています。これは正規のキャッシング金利と比較しても非常に高く、債務を増大させる主要因となります。

まとめ

クレジットカード現金化は、ショッピング枠を一時的に現金に換える手段として利用されますが、これに関わる「商品」の選定や取引は、必ずクレジットカード会社の利用規約違反にあたります。現金化は、高額な手数料による経済的な損失、カードの強制解約、そして信用情報への悪影響という、極めて大きなリスクを伴います。資金調達が必要な場合は、必ず銀行や消費者金融が提供する正規のローンや、公的支援制度など、安全で合法的な手段を選択するべきです。