【最新2026年版】

商品券現金化人気おすすめ7選!

【業界トップの高額買取率を実現!】

- 最短5分振込対応

- 24時間365日受付

- LINE完結で手続き簡単

- 在籍確認なしで利用可能

【オンライン完結の即日買取サービス】

- 最短数分のスピード振込

- 先払い買取に対応

- WEB申込み・LINE完結

- 24時間受付対応

【あなたの「今すぐ」を叶える】

- 最短10分で振込完了

- 先払い・郵送の2方式対応

- 商品券・印紙など買取対応

- 即日振込特典あり

【実績豊富な安心チケット取引サービス】

- 長年の運営実績

- 取引実績多数

- 返金保証制度あり

- 幅広いチケット取扱

【最短5分の高速振込対応】

- 最短5分送金対応

- 利用回数で買取率アップ

- 古物商許可取得で安心

- スピード重視の買取対応

【最短15分の即日現金化対応】

- 最短15分振込対応

- 最大90%前後の買取率

- 24時間WEB受付

- 高額買取にも対応

-

チケリア

詳細をコチラ先払い65%~ / 郵送90%~振込時間最短5分営業時間24h 年中無休

詳細をコチラ先払い65%~ / 郵送90%~振込時間最短5分営業時間24h 年中無休 -

バイチケ

詳細をコチラ先払い65% / 郵送90%振込時間最短10分営業時間24h 年中無休

-

タートルチケット

詳細をコチラ最大80% / 郵送90%振込時間最短即日営業時間10:00~19:30

-

チケットセンター

詳細をコチラ最大95%振込時間最短10分営業時間10:00~19:00

-

シープチケット

詳細をコチラ初回65%振込時間最短5分営業時間10:00~19:30

-

リセチケット

詳細をコチラ最大90%振込時間最短即日営業時間24h 年中無休

急なお金が必要になり、ネットで「即日現金」と検索すると必ず目にするのが「先払い現金化(先払い買取)」です。

スマホひとつで簡単に現金が手に入り、審査も不要に見えるため、非常に魅力的に感じてしまうかもしれません。

しかし、その実態は「超高金利の闇金」と変わらないケースがほとんどであり、一度関わると生活が破綻するリスクを秘めています。

この記事では、先払い現金化の仕組みや恐ろしい危険性を、専門的な視点からわかりやすく整理しました。

あわせて、どうしてもお金が必要な時に選ぶべき「本当に安全な代替手段」についても、具体的な比較表を交えて紹介します。

最後まで読み進めることで、怪しい業者に騙されず、もっとスマートに問題を解決する方法が見つかるはずですよ。

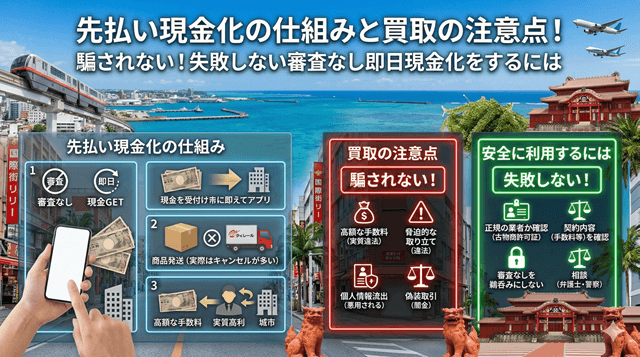

先払い現金化(先払い買取)とは?仕組みをわかりやすく解説

先払い現金化(先払い買取)とは、本来「売却する商品」を業者へ送る前に、代金を先にもらう仕組みのことです。

不用品をスマホで撮影して送るだけで、数十分という短時間で指定の口座に現金が振り込まれるため、とてもスピーディーに見えます。

しかし、その実態は「商品買取」という建前を使った、巧妙な金銭の授受に他なりません。

ここでは、その不透明な仕組みと、「借金と同じ」と言われる具体的な理由について、整理してお伝えします。

先払い現金化の流れ

先払い現金化の利用は、主にオンライン上のやり取りだけで完結するのが特徴です。

多くの場合、商品の発送は行われず、結果的に「受け取った現金+高額なキャンセル料」を支払うことになります。

なぜ現金が先にもらえるのか

先払い現金化で現金が先にもらえるのは、業者が「あなたの手元にある商品」を担保のように扱っているためです。

商品を発送する前に代金を支払う「先払い買取」という形式をとることで、形式上は融資ではないように見せています。

しかし、実際にはあなたが持っていない商品の写真であっても、そのまま査定が進んでしまうケースも少なくありません。

業者の目的は商品の仕入れではなく、後から発生する「キャンセル料(利息のようなもの)」にあると言えますね。

実質的には借金と同じ理由

先払い現金化は、実質的には高金利の借金と何ら変わりありません。

もし期限内に商品を送らなければ、代金の返還に加えて、非常に高い「キャンセル手数料」が発生する仕組みになっています。

この手数料が、借金で言うところの「利息」に相当し、年利に換算すると法定金利を遥かに超える数値になるためです。

「借りる」ではなく「売る」という言葉を使っていますが、最終的に多くのお金を返さなければならないという現実に注意が必要です。

「売るだけだから借金じゃない」と油断するのは禁物です。最終的な支払い額を冷静に計算すると、驚くほど高い代償を払っていることに気づくはずですよ。

先払い現金化は闇金なのか?違法性とグレーな実態

先払い現金化業者の実態は、司法や行政によって「実質的な闇金」とみなされる傾向が強まっています。

彼らは「あくまで商品の買取である」と主張していますが、実態は金利制限法を大幅に超える高金利融資に他ならないためです。

以下では、なぜこのビジネスモデルが問題視され、違法性が指摘されているのかを解説します。

貸金業登録なしの可能性

本来、金銭の貸し付けを事業として行う場合は、国や都道府県への「貸金業登録」が法的に義務付けられています。

一方で、先払い現金化業者の多くは古物商(中古品売買)としての許可しか持っておらず、貸金業者としての登録をしていません。

金銭のやり取りが実質的な融資であると判断されれば、無登録営業そのものが大きな違法行為となる可能性が高いです。

表面的には買取を装っていますが、実質的な融資を無登録で行う手法は、闇金業者と共通した極めてグレーな実態と言えますね。

法外なキャンセル料=実質金利

先払い現金化で最も警戒すべき点は、支払うべき「キャンセル料」が法定金利を遥かに超えているという事実です。

例えば、3万円の先払いを受け取り、1週間後にキャンセル料を含めて5万円を支払ったと考えた場合、その金利は年利に換算すると数百〜数千%に達します。

出資法などの法律で定められた上限金利を無視した、極めて高い「実質金利」を読者に強いているのが、先払い現金化の仕組みです。

一度の利用で借金が倍増してしまい、自力では抜け出せなくなるほどの重い負担を負わされてしまうため注意が必要です。

金融庁などの注意喚起

現在、金融庁や警察庁、消費者庁などの公的機関は、先払い現金化を「新手の闇金」として注意喚起を行っています。

- 「給与ファクタリング」と同様の脱法行為である

- 実態は高金利の貸し付けであり、利用すべきではない

- トラブルに巻き込まれた際は、速やかに弁護士や警察へ相談する

こうした公式な注意喚起がなされている背景には、先払い現金化をきっかけとした多重債務や深刻な被害が多発しているという現実があります。

公的機関が危険性を指摘している以上、安易に手を出すことは避けるのが最も賢明な判断と言えますね。

金融庁は「買取と言いつつ、実態は高利貸し」と明確に警鐘を鳴らしています。自分だけは大丈夫だと思わず、公的機関の警告を真摯に受け止めることが大切ですよ。

先払い現金化の危険性|利用前に知るべきリスク

先払い現金化の利用は、多くの深刻なリスクを伴うことをあらかじめ知っておく必要があります。

その場しのぎで手にした少額の現金が、結果としてあなたの生活基盤を根底から壊してしまう可能性が高いためです。

ここでは、実際に発生している主な被害事例と注意点について詳しく解説します。

高額な返済請求(短期間で倍になる)

先払い現金化を利用すると、わずか数日という極めて短い期間で、受け取った倍近い金額を請求されます。

もらった現金に対し、高額なキャンセル手数料という名目で、多額の上乗せを求められる仕組みになっているからです。

例えば「3万円を受け取って、1週間後に5万円を返す」といった、異常なハイペースでの返済を強いられるケースが後を絶ちません。

返済のサイクルの短さは精神的にも大きな負担となり、生活費を捻出するためにまた別の業者を利用するという泥沼に陥ってしまいます。

取り立て・嫌がらせのリスク

支払いが滞ったり期限が近づいたりすると、闇金業者と同様の「激しい取り立て」が行われるリスクがあります。

本人だけでなく、職場や緊急連絡先として登録した家族や知人にまで、執拗に督促の電話がかかってくる被害も報告されています。

業者は「単なる買取契約の不履行を指摘しているだけだ」と主張しますが、実態は恐怖心を与えて金銭を回収しようとする嫌がらせです。

一度職場や家族に知られてしまうと、これまでの信頼を失い、最悪の場合は解職に追い込まれるような甚大なダメージを受けてしまいます。

個人情報流出・悪用の可能性

利用時に提出した健康保険証や免許証などの個人情報は、別の詐欺グループや業者へ横流しされる危険性があります。

業者の正体は実体のない不透明なグループである場合が多く、収集した名簿を利益のために転売することが常態化しているためです。

一度個人情報が流出すると、迷惑メールや勧誘電話が頻繁にかかってくるようになり、最悪の場合はあなたの名前が悪質な犯罪に利用されるリスクもあります。

「写真を送るだけだから手軽だ」と安易に身分証明書を手渡してしまい、一生にわたる個人の信用を安売りすることにならないよう、十分な警戒が必要です。

業者はあなたの弱みにつけ込み、巧みな言葉で個人情報を引き出そうとします。「少しだけなら大丈夫」という油断が、取り返しのつかない事態を招くことを忘れないでくださいね。

なぜ利用してしまうのか?検索ユーザーの心理

先払い現金化が危険だとわかっていても、多くの利用者がつい利用の検討をしてしまうのには理由があります。

「今日中にどうしてもお金を工面しなければならない」という強い焦りが、冷静な判断を鈍らせてしまうためです。

ここでは、多くの利用者がどのような心理状況で先払い現金化を選んでしまうのか、その心理的な背景を紐解きます。

即日現金ニーズ

何よりも「今すぐ、今日中に現金がほしい」という切迫したニーズが、利用の最大の動機になっています。

通常の借入であれば手続きに数日かかるところを、先払い現金化であれば「数十分で口座に振り込まれる」とうたわれているからです。

光熱費の支払いや、急な婚葬祭などの事情がある方にとって、スピード感は非常に魅力的に映ってしまいます。

冷静になればリスクが見えてきますが、目前の支払いに追われている状況では、「今をしのぐこと」を最優先にしてしまいがちですね。

審査なし・ブラックOKに惹かれる

過去の支払い遅延などで「金融ブラック」の状態にある方は、通常のローン審査に通らないため、先払い現金化に魅力を感じます。

「金融機関ではないから審査なし」「ブラックでも利用可能」という言葉は、他で断られ続けている方にとって救いのように見えてしまうためです。

業者はこうした属性の方をターゲットに、在籍確認なしやメールのみの完結をうたって安心感を与えようとしています。

他に行き場がないという心の弱みを利用され、結果としてさらに苦しい状況へ追い込まれてしまうという皮肉な現実が待っています。

他の手段が使えない状況

家族や周囲に内緒で借金を重ねており、これ以上クレジットカードの枠などが使えない方も、先払い現金化に手を出してしまいます。

「信用情報機関(CICなど)に履歴が残らない」という説明を信じ、バレない借金だと誤解して利用を始めるケースも少なくありません。

しかし、先払い現金化で発生する高額な支払いによって、最終的には隠し通せなくなるほどの金銭トラブルに発展してしまいます。

「誰にも知られたくない」という心理が、逆にあなたを孤立させ、悪質な業者の格好の標的にさせてしまっている可能性を再認識してください。

お金に困っている時の焦りや不安な気持ちは、痛いほどよくわかります。しかし、焦って足元を救われないためにも、一度立ち止まって「本当にこれしか解決策がないのか」を考えてみることが大切ですよ。

先払い現金化の代替手段を比較

先払い現金化を利用する前に、まずは他の現金調達手段と冷静に比較してみるべきです。

「即日性」だけで選んでしまうと、安全性や最終的なコストで大きな損をしてしまう可能性が高いためです。

以下では、代表的な手法のメリットとデメリットを一覧表にまとめました。

各手段の比較表(おすすめ)

各手段を「即日性・安全性・手数料・リスク」の4項目で比較した結果が、以下の通りになります。

| 手法 | 即日性 | 安全性 | 手数料・金利 | リスク |

|---|---|---|---|---|

| 消費者金融 | ◎(数時間) | ◎(合法) | 年18.0%以下 | 審査あり |

| キャリア決済 | 〇(即日) | △(グレー) | 10〜30%程度 | 利用停止 |

| カード現金化 | 〇(即日) | △(グレー) | 10〜20%程度 | 強制解約 |

| 後払いアプリ | 〇(即日) | △(グレー) | 10〜30%程度 | 枠の制限 |

| 先払い現金化 | ◎(最速) | ×(闇金) | 100%以上 | 情報流出 |

この表から分かるとおり、先払い現金化は「即日性」こそ高いものの、安全性やコストの面では圧倒的に不利な選択肢です。

一方で、正規の消費者金融は、金利が年率18%以下と法的に守られており、最も安全で低コストな解決策と言えますね。

安全性を最優先にするのであれば、まずは消費者金融の新規契約や増枠などを検討するのが賢い選択になります。

比較表を見ると一目瞭然ですが、先払い現金化の「手数料100%以上」は異常な数値です。正規の貸付である消費者金融がいかに良心的で、あなたを守るための仕組みであるかがわかりますよ。

クレジットカード現金化の仕組みとリスク

クレジットカード現金化は、ショッピング枠を利用して商品を購入し、それを売却することで現金を手に入れる手法です。

新しく審査を受ける必要がないため、手軽に利用できると感じる方も多いかもしれません。

しかし、カード会社の規約には明確に違反しており、発覚した際のリスクが極めて高い手法でもあります。

商品購入→転売の流れ

基本的な流れは、クレジットカードで換金性の高い商品を購入し、それをすぐに売却して現金化します。

自分で行う方法の他に、「現金化専門業者」を通じて指定された商品を購入し、その見返りとして現金を受け取るパターンも一般的です。

業者の場合は数十分から数時間で振込が行われますが、その分だけ仲介手数料が発生するため、手元に残る金額は決済額の80〜90%程度になります。

カード会社規約違反

クレジットカードのショッピング枠を現金化目的で利用することは、すべてのカード会社の規約で禁止されています。

一度現金化を疑われれば、これまでの利用履歴にかかわらず、厳しく調査が行われることを覚悟しなければなりません。

カード会社は不自然な購入履歴を24時間監視しており、現金化の検知技術は年々向上しています。「自分だけはバレない」という過信は、生活崩壊の引き金になりかねませんよ。

-

タイムリー

詳細をコチラ換金率98.7%最短5分

-

OKクレジット

詳細をコチラ換金率99.7%最短3分

-

現金化本舗

詳細をコチラ換金率98.5%最短5分

-

スピードペイ

詳細をコチラ換金率96%最短10分

-

ブリッジ現金化

詳細をコチラ換金率98.7%最短3分

-

アイキャッシュ

詳細をコチラ換金率98.0%最短3分

消費者金融は安全?最も現実的な選択肢

消費者金融は、日本の法律(貸金業法)に基づいて運営されている、最も安全で現実的な現金の調達手段です。

銀行カードローンと同様に、金利の上限が厳格に守られており、無理のない返済計画を立てられるように設計されています。

正規の借入手段としての位置付け

大手の消費者金融は、すべて金融庁や財務局に登録された正規の貸金業者です。

法令遵守(コンプライアンス)が徹底されており、強引な勧誘や違法な取り立ては一切行われません。

メリット(合法・金利上限あり)

消費者金融を利用することの最大のメリットは、金利が年率18%以下に抑えられている点です。

- 金利の安さ:利息制限法により、上限金利は厳格にコントロールされている

- 返済の柔軟性:リボ払いや分割払いを選び、自分の収支に合わせた返済が可能

- 無利息期間サービス:初めての利用であれば「30日間利息ゼロ」などの特典を受けられる

「審査があるから」と最初から諦めるのはもったいないです。まずは正規の窓口で相談することが、トラブルに巻き込まれずに解決するための最短ルートになりますよ。

スマホキャリア決済現金化の仕組みと注意点

スマホのキャリア決済枠を現金化する手法は、月々の携帯電話料金と合算して支払える利便性が特徴です。

キャリア決済→商品購入→換金

まずは、ドコモ、au、ソフトバンクなどのキャリア決済を使い、Amazonギフトカードなどの電子ギフト券を購入します。

購入したギフト券を「ギフト券買取専門サイト」へ売却することで、指定の口座に現金が振り込まれる仕組みになっています。

デメリット(換金率・規約違反)

キャリア決済を現金化に利用する際には、コスト面と契約面での大きなデメリットが存在します。

- 換金率の低さ:手元に残るのは額面の70〜85%程度になってしまう

- キャリアの規約違反:現金化を目的とした決済の利用は厳しく禁止されている

- 利用停止のリスク:枠がゼロになったり、通信契約そのものが解除されたりすることもある

キャリア決済枠は「翌月の携帯代」として必ず請求されます。返済が滞ればスマホ自体が止まってしまい、生活に支障をきたすため、計画的な付き合い方が求められますよ。

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

後払い決済(ペイディなど)現金化の仕組み

後払い決済は、ペイディやatoneなどのアプリを利用し、翌月以降に代金を支払う仕組みを活用して現金化する手法です。

後払い枠を使った現金化の流れ

まずは、ペイディなどのアプリ内に設定されている「バーチャルカード」や「後払い枠」の残高を確認します。

その枠を使い、現金化専門の業者を通じて決済を代行してもらう形で現金を受け取ります。

支払いを遅延させると、アプリ会社からの督促だけでなく、自身の「信用実績」に傷がついてしまいます。目先の現金だけでなく、長期的な信用の重さを忘れないでくださいね。

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

結論|安全に現金を用意するならどれを選ぶべきか

安全に現金を工面するためには、コストの低さと法的リスクのなさを最優先に考えるべきです。

- 【1位】消費者金融:金利が低く、法律で守られた最も安全な選択肢

- 【2位】カード系・後払い系:リスクはあるが、一時的な利用であれば検討の余地あり

- 【最下位】先払い現金化:実態は闇金であり、どのような状況でも利用すべきではない

圧倒的に推奨されるのは、正規の消費者金融です。先払い現金化は一度利用すると倍以上の返済を求められる「出口のない迷路」のようなものです。

焦っている時ほど、怪しい言葉に騙されやすくなります。「審査なし」「ブラックOK」という甘い誘惑には裏があることを忘れず、まずは王道の消費者金融から検討してくださいね。

どうしてもお金が必要なときの最終手段

もし、現時点でどの借入手段も使えないほど困窮しているなら、民間業者ではなく公的支援に目を向けるべきです。

公的支援(生活福祉資金など)

市区町村が窓口となっている「生活福祉資金貸付制度」などの公的融資を検討しましょう。

- 無利子または超低金利:国が支援する仕組みのため、圧倒的に有利に借りられる

- 返済の猶予:生活が再建するまでの据置期間が設けられているケースもある

- 自立相談支援センター:お金の悩みだけでなく、就労支援なども無料で受けられる

「どこからも借りられない」という絶望感が、あなたを闇金に近づけます。一時の恥を忍んで福祉窓口へ向かう勇気が、あなたと家族を守る最も確実な道になりますよ。

先払い現金化のよくある質問

- 先払い現金化は違法ですか?

-

実態は無登録での貸金業(闇金)にあたり、極めて高い違法性が指摘されています。形式上は商品の売買を装っていますが、司法や行政は「実質的な融資」であると判断しているため、絶対に関わらないようにしてください。

- 利用するとどうなりますか?

-

短期間で受け取った金額の倍近い返済(キャンセル料)を求められることになります。支払いが滞れば、職場や家族への執拗な督促の電話といった嫌がらせが行われるリスクも高いです。

- 審査なしで安全に借りる方法はありますか?

-

残念ながら「審査なし」で「安全に」現金を貸してくれる正規の金融機関は存在しません。審査がないことをうたうサイトは、その時点で法律を守っていない闇金業者であると断定して間違いありません。

- ブラックでも使える方法はありますか?

-

金融ブラックの方でも、中小の消費者金融(街金)であれば独自の審査基準で融資を受けられる可能性があります。まずは国に登録されている正規の中小消費者金融へ相談してみるべきです。

- 業者から激しい取り立てを受けたらどうすればいい?

-

すぐに警察や弁護士、司法書士へ相談してください。闇金問題に強い専門家であれば、介入してもらうことで即座に取り立てを止めさせられるケースがほとんどです。一刻も早く専門家の助けを借りてください。

先払い現金化と闇金の実態についてのまとめ

先払い現金化(先払い買取)は、形式上は商品の売買を装っていますが、その実体は超高利貸し(闇金)です。

安易な気持ちで利用してしまうと、短期間で借金が倍増し、生活を根底から壊してしまうリスクがあります。

- 実態は高利貸し:キャンセル料という名目で、法外な利息を支払うことになる

- 絶対に関わらない:一度利用すると多重債務への一本道になる恐れがある

- 安全な選択肢を優先:現金を工面するなら、まずは正規の消費者金融を第一に検討すべきである

- 公的支援の活用:借金ではなく生活の再建を目指すなら、役署の福祉窓口へ相談する

どれほど「今日中にお金が必要」という焦りがあっても、怪しい言葉に騙されてはいけません。目の前の少額の現金と引き換えに、自分の信用を切り売りしないよう、安全で確実な一歩を選んでいきましょう。

安全で確実な一歩を選び、賢くお金の問題をクリアしていきましょう!新しい生活を応援しています!