月末の支払いに冷や汗が止まらない。。

スマホの画面には残高の数字が冷たく並び、心臓が締め付けられるような不安に襲われている。

誰にも言えず、一人で夜中に「後払い現金化」をしたいと思っている貴方へ

その切羽詰まった状況、痛いほど分かります。

目先の現金を求めて一歩踏み出す前に、本当にこの選択があなたの未来を救うのか、一度立ち止まって考えてみませんか?一時的な解決策の裏に潜むリスクと、あなたが本当に必要としている「心穏やかな明日」を取り戻すための道筋を、実体験を交えながらお伝えします。

後払い現金化おすすめ5選!

【新着2026年版】

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

「後払い現金化アプリ」とは何か?その誘惑の裏側を知る

スマホの画面に表示された残高の数字が、まるで絶壁のように高くそびえ立っているように見えた時、「どうにかしなきゃ」と焦りますよね。

そんな時、SNSやネット広告で目にするのが「後払い現金化アプリ」という言葉ではないでしょうか。

まるで救いの手のように見えても、その誘惑の裏には、実は深い落とし穴が隠されているんです。

なぜ「後払い現金化」に手を出しがちなのか?その甘い罠

「今すぐ現金が必要なのに、どこからも借りられない」「誰にも知られずにこっそり解決したい」。

そんな切羽詰まった状況で、後払い現金化は非常に魅力的に映ります。

審査不要、即日現金化可能といった言葉は、胃がキリキリと締め付けられるような金銭的プレッシャーを感じている人にとって、まさに甘い罠。

クレジットカードの利用枠もなく、友人や家族に知られずに問題を解決したいという潜在ニーズに、ダイレクトに響くからこそ、多くの人がこの道を選んでしまうのです。

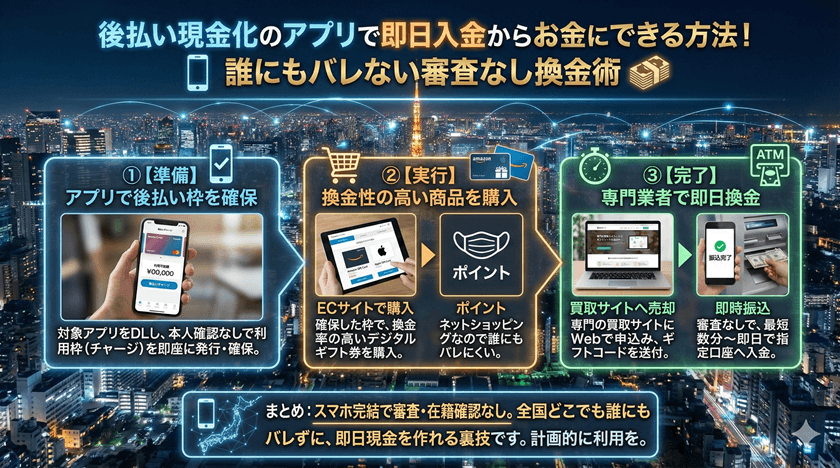

具体的な現金化の仕組み(商品購入・買取、バーチャルカードなど)

後払い現金化の仕組みはいくつかありますが、代表的なのは「商品購入・買取方式」です。

アプリ内で価値の低い商品を高額で購入させ、それを業者が低価格で買い取ることで現金を受け取るというもの。

あるいは、バーチャルカードで指定された商品やサービスを購入させ、その代金を現金として受け取るケースもあります。

いずれにせよ、形式上は合法的に見せかけながら、実質的には高利の貸し付けと同じ構造になっているのが実態です。

表向きのメリットと、隠された本当のリスク

「審査なし」「即日入金」「誰にもバレない」といった表向きのメリットは、追い詰められたあなたにとって、どれほど心強い言葉でしょう。

しかし、その裏には決して看過できないリスクが潜んでいます。

まず、法外な手数料。

例えば1万円の現金化で、手元に届くのは7千円程度ということもザラです。

これは実質的に年率換算で数百%という高金利に匹敵します。

さらに、個人情報の流出リスク、詐欺被害、そして最も怖いのは、この方法が新たな借金や金銭トラブルの温床となり、あなたの生活をさらに追い詰める可能性です。

あなたの心に重くのしかかる「本当の悩み」を言語化する

夜中に一人、スマホのひんやりとした画面に指先で震えるように「現金化」と打ち込むその時、あなたの心に重くのしかかっているのは、単なる「お金がない」という事実だけではないはずです。

私は、その奥にある「本当の悩み」を、まずあなた自身が言葉にすることが、問題解決の第一歩だと強く信じています。

目先の金欠だけでなく、その奥にある「感情」の正体

「冷や汗が止まらない」「胃がキリキリと締め付けられる」ほどの差し迫った金銭的プレッシャー。

そして、「誰にも相談できない孤独感」「どうしようもない」という絶望に近い感情。

これらが、あなたの心の中で渦巻いているのではないでしょうか。

目の前のカップ麺から立ち上る湯気さえ、どこか虚しく感じられるかもしれません。

それは、お金がないことへの不安だけでなく、「情けない」「惨めだ」といった自己嫌悪、そして「このままでは大切な家族や友人に迷惑をかけてしまう」という危機感と、それに伴う罪悪感の表れです。

この苦しい状況から解放され、心穏やかな生活を取り戻したいという切実な願いこそが、あなたの「本当の悩み」なのです。

誰にも言えない、孤立した状況が招く悪循環

誰にも打ち明けられないという孤独感は、問題をさらに複雑にします。

耳元で「どうするんだ?」と囁くもう一人の自分の声。

眠れない夜に、時計の針が刻む「カチ、カチ」という音が、時間の経過と不安を増幅させるのを感じている人もいるでしょう。

一人で抱え込もうとすればするほど、視野は狭まり、冷静な判断ができなくなります。

そして、目先の解決策に飛びつき、それが新たな問題を生むという悪循環に陥ってしまう。

この孤立した状況こそが、金銭的困難をさらに深刻化させる元凶だと私は考えます。

「もしもの時」に使える、頼れる相談窓口とは

「もう誰にも頼れない」と感じているあなたへ。

決してそんなことはありません。

一人で抱え込まずに、助けを求めること。

それが、この苦しい状況から抜け出すための最も確実な方法です。

公的な相談窓口や専門家は、あなたの状況を客観的に評価し、最適な解決策を一緒に探してくれます。

彼らはあなたの味方であり、秘密厳守でサポートしてくれる存在です。

- 各自治体の生活相談窓口: 地域の福祉課などで、生活困窮者向けの相談を受け付けています。

- 消費生活センター: 不安な契約や業者とのトラブルについて相談できます。

- 日本貸金業協会: 貸金業に関する相談や多重債務問題の解決をサポートしてくれます。

- 弁護士や司法書士: 債務整理など、法的な解決が必要な場合に頼りになります。

誰かに話すことで、心の重荷が少しでも軽くなるのを、私は知っています。

衝動的な現金化の前に!未来を壊さないための3つのステップ

「もうこれしかない」と、衝動的に後払い現金化に手を伸ばしたくなる気持ち、痛いほど理解できます。

しかし、その一歩を踏み出す前に、たった一度だけ立ち止まって、この先のあなたの笑顔を想像してみませんか?私は、この苦しい状況を乗り越え、未来を壊さずに済むための3つのステップを提案します。

ステップ1:現状を冷静に把握する「家計簿アプリ」活用術

まずは、あなたの金銭的な現状を「見える化」することから始めましょう。

家計簿アプリやスプレッドシートを使って、収入と支出を正確に把握するのです。

正直、目を背けたくなるかもしれません。

部屋に漂う、洗い損ねた食器の生臭い匂いが、まるで自分の生活の荒れ方を象徴しているかのようだ、と感じることもあるでしょう。

でも、これがあなたの「現在地」を知る唯一の方法です。

何にいくら使っているのか、どこを削れるのかが分かれば、漠然とした不安が具体的な数字に変わり、冷静に次の手を打つことができます。

ステップ2:短期的な「ピンチ」を乗り越える具体的な方法(公的支援・融資の検討)

目先の現金をどうにかしたい、という差し迫ったニーズには、後払い現金化以外の、はるかに健全な選択肢があります。

- 公的支援: 例えば、各自治体が行っている「生活福祉資金貸付制度」は、低金利または無利子で生活費などを借りられる制度です。

他にも、住居確保給付金など、利用できる制度がないか調べてみましょう。

- 緊急小口資金: 厚生労働省が実施している、一時的に生活が困難になった世帯への貸付制度です。

- 職場の前借り制度: 会社によっては、給料の前借り制度がある場合もあります。

これらの制度は、あなたの未来を壊すことなく、確実に短期的なピンチを乗り越える手助けをしてくれます。

ステップ3:長期的な「安心」を築くための第一歩

目先のピンチを乗り越えたら、次に考えるべきは「もう二度とこんな思いをしたくない」という将来への不安を解消し、長期的な安心を築くことです。

これは一朝一夕にはいきませんが、小さな一歩から始められます。

例えば、毎月の家計を見直し、無駄な支出を徹底的に排除すること。

そして、少額でも良いので貯蓄を始めること。

そして何より、一人で抱え込まず、信頼できる専門家や相談窓口に定期的に相談し、金銭管理の習慣を身につけることです。

この積み重ねが、やがてあなたの心を穏やかにし、自信を取り戻す道へと繋がるでしょう。

危険な橋を渡らずに済む!代替となる「健全な資金調達法」

「でも、本当に急いでいるんだ!」その焦燥感、よく分かります。

しかし、危険な橋を渡らずに済む、もっと安全で信頼できる資金調達の方法は確実に存在します。

目先の現金を確保しつつ、あなたの未来を守るための代替案を具体的に見ていきましょう。

即日対応も可能な「カードローン」の賢い選び方と注意点

「借金は怖い」と感じるかもしれませんが、健全なカードローンは、困った時の強い味方になり得ます。

特に、プロミス、アコム、レイクALSAといった大手消費者金融は、即日融資に対応している場合が多く、初めて利用する方への優遇措置や、無利息期間を設けているところもあります。

- 賢い選び方: 審査のスピード、金利、無利息期間の有無、返済のしやすさなどを比較検討しましょう。

- 注意点: 借りすぎは禁物です。

必ず返済計画を立て、期日までに返済する自信がある範囲で利用してください。

少額を短期間で返すことで、利息負担を最小限に抑えられます。

「質屋」を利用した確実な現金化と、そのメリット・デメリット

「大切なものを手放したくないけど、現金が必要…」そんな時に選択肢になるのが質屋です。

ブランド品や貴金属、時計など価値のあるものを預け、査定額の範囲内で現金を借りる方法です。

- メリット: 審査がなく、即日現金化が可能。

返済ができなくても、預けた品物が流れるだけで、取り立てや督促はありません。

- デメリット: 預けた品物を取り戻すには、元金と利息を支払う必要があります。

期間内に返済できないと、品物は戻ってきません。

意外と見落としがちな「生活福祉資金貸付制度」

先ほども触れましたが、公的な「生活福祉資金貸付制度」は、生活困窮者を救済するための重要な制度です。

低所得者世帯、高齢者世帯、障害者世帯を対象に、生活費や住居費、教育費など、幅広い用途で資金を借りることができます。

- 特徴: 低金利(または無利子)で、長期的な返済計画が立てやすいのが大きなメリットです。

- 注意点: 審査に時間がかかる場合があるため、緊急性が高い場合は、他の選択肢と並行して検討することをおすすめします。

まずは地域の社会福祉協議会に相談してみましょう。

身近な「フリマアプリ」で不用品を現金化する

「部屋に漂う、洗い損ねた食器の生臭い匂い」が、もしも生活の荒れ方を象徴しているように感じるなら、その荒れ方を逆手にとって、不用品を現金化するチャンスに変えてみませんか?メルカリやラクマなどのフリマアプリは、もはや生活必需品とも言えるツールです。

- メリット: 自宅にある不要なものを売るだけで、手軽に現金が手に入ります。

誰にも借りを作らず、罪悪感もありません。

- コツ: 高く売れそうなものから出品し、写真の撮り方や商品説明を工夫することが大切です。

意外なものが高値で売れることもありますよ。

【実体験から学んだ】私が「お金がない」不安から抜け出した3つの習慣

私自身、若かりし頃、無計画な生活で月末に貯金が尽き、財布の中身を確認するたびに冷や汗が噴き出した経験があります。

あの時の胃が締め付けられるような不安感は、今でも鮮明に思い出せます。

「もう二度とこんな思いはしたくない」。

そう強く心に誓い、一つずつ生活を変えていきました。

私が「お金がない」という不安から抜け出し、心穏やかな日常を取り戻すために実践した3つの習慣をお話しします。

習慣1:支出の「見える化」で浪費癖を断ち切る

これは非常に地味ですが、最も効果的でした。

毎日、何にいくら使ったかを記録する。

最初は正直、目を背けたくなるような浪費の山が見えてきて、情けない気持ちになりました。

でも、そこから逃げずに現実と向き合ったことで、無駄なサブスクリプションや、深夜のコンビニでの衝動買いが浮き彫りになりました。

スマホの家計簿アプリを使うことで、手軽に「見える化」できるようになり、やがて支出をコントロールする楽しさを覚えました。

習慣2:小さな「収入源」を複数持つことで心に余裕を

メインの仕事だけでは不安、という気持ちを解消するために、小さくても良いから複数の収入源を持つことを意識しました。

最初はフリマアプリで不用品を売るところから始め、その後、クラウドソーシングで単発のライティング案件を受注したり、得意なことを活かして副業を始めたりしました。

月に数千円でも、その積み重ねが「もしもの時」の心の余裕に繋がったんです。

「たった数百円の手元のお金に怯える」日々から、私はこの習慣で抜け出せました。

習慣3:専門家との対話で「一人じゃない」安心感を得る

一番大きかったのは、一人で抱え込まないこと。

私は恥ずかしさを捨てて、ファイナンシャルプランナーに相談しました。

自分の収入と支出、将来の計画を正直に打ち明けることで、客観的なアドバイスをもらえたのです。

「誰にも相談できない孤独感」が一番苦しかった時期ですが、専門家との対話を通じて「一人じゃない」という安心感を得られたことが、精神的な安定に繋がりました。

彼らは決して私を責めず、寄り添ってくれました。

後払い現金化アプリに手を出し、後悔した人たちの声(仮名)

私が目にしてきた中で、後払い現金化アプリに手を出し、後悔の念に囚われている人たちの声は決して少なくありません。

彼らの経験は、まさに「危険なサインを見逃すな」という警告です。

「Aさんのケース:高額な手数料で、さらに借金地獄へ」

会社員のAさん(30代)は、給料日前の急な出費で「後払い現金化アプリ」に手を出しました。

10万円の現金化を希望しましたが、実際に手元に届いたのは7万円。

「次の給料日には10万円を返せばいい」と軽く考えていましたが、たった2週間で3万円もの手数料は、実質的な年利に換算すると途方もない数字です。

結局、次の給料日では返済しきれず、別のアプリで現金化を繰り返すようになり、気づけば雪だるま式に借金が膨らんでいました。

「あの時、冷静になって別の方法を探していれば…」と、憔悴しきった顔で話してくれた彼の言葉が、今も耳に残っています。

「Bさんのケース:個人情報が流出し、嫌がらせを受けた恐怖」

フリーターのBさん(20代)は、審査なしという誘惑に惹かれ、後払い現金化業者に身分証明書や銀行口座情報を提供してしまいました。

初めは順調に現金を受け取れていましたが、返済が一日遅れただけで、業者からの連絡が激化。

深夜でも鳴り続ける電話、職場への連絡を示唆するメッセージ。

さらには、友人や家族の連絡先を勝手に調べ上げ、嫌がらせのような連絡が届くようになりました。

「もう生きた心地がしなかった」と語る彼の恐怖は、私たちに個人情報流出のリスクをまざまざと見せつけます。

「Cさんのケース:依存性が高まり、生活が破綻寸前に」

個人事業主のCさん(40代)は、事業資金のショートをきっかけに後払い現金化を利用し始めました。

「これならすぐに現金が手に入る」という手軽さから、一度利用すると止められなくなりました。

「これでなんとかなる」と一瞬ホッとしたものの、すぐに次の支払いの重圧がのしかかってくる。

あの「安堵と絶望の繰り返し」の感覚は、経験した者にしか分からないでしょう。

次第にアプリへの依存性が高まり、自転車操業状態に陥り、最終的には生活費すらままならない状況に。

電気やガスが止まる寸前で、ようやく専門家へと相談に駆け込んだ時は、心身ともに限界の状態でした。

これからの一歩:「後払い現金化」以外の「希望」を見つけるために

夜中に一人、スマホの明かりだけが頼りだったあなたへ。

私は、あなたが見ているのは「後払い現金化」という選択肢だけでなく、その先に広がる「希望」の道だと伝えたいのです。

専門家への相談で、未来への扉を開く

「もう誰にも頼れない」「恥ずかしくて言えない」。

そんな気持ちで閉じこもってしまわないでください。

あなたの状況を真摯に受け止め、最適な解決策を一緒に考えてくれる専門家がいます。

弁護士、司法書士、ファイナンシャルプランナー、あるいは公的機関の相談員。

彼らは、あなたの心の重荷を軽くし、具体的な行動計画を立てる手助けをしてくれるでしょう。

一歩踏み出して、相談するという行為自体が、未来への扉を開く鍵となります。

焦らず、一つずつ問題を解決していくことの大切さ

目の前の問題を解決しようと焦る気持ちは痛いほど分かります。

しかし、急がば回れ、という言葉があるように、一つずつ、着実に問題を解決していくことが、最終的に最も早く、そして健全な解決へと繋がります。

「安堵と絶望の繰り返し」の悪循環から抜け出すためには、長期的な視点が必要です。

小さな成功体験を積み重ねることで、あなたは自信を取り戻し、以前よりも強くなることができます。

あなたの心と生活を守るための最終チェックリスト

最後に、あなたがこれから取るべき行動について、いくつか確認しておきましょう。

- 現状を冷静に把握しましたか?(家計簿アプリなどでの見える化)

- 公的な支援制度や健全な資金調達法を検討しましたか?(カードローン、質屋、生活福祉資金貸付など)

- 一人で抱え込まず、誰かに相談する準備はできていますか?(専門家、相談窓口など)

- 「もう二度とこんな思いをしたくない」という決意を固めましたか?

あなたの「心穏やかな明日」は、これらの選択肢の先に、間違いなく存在します。

FAQ(よくある質問)

Q1: 後払い現金化アプリは違法ではないのですか?

A1: 後払い現金化アプリ自体が直接的に違法と断定されることは稀です。

多くの場合、商品の売買やサービスの利用という形を取っているため、表面上は合法的に見えます。

しかし、その実態は「手数料」という名目の法外な利息を取る貸付行為とみなされ、闇金と変わらない悪質な業者も存在します。

警察庁や金融庁は、これらの行為について注意喚起を行っています。

Q2: なぜ後払い現金化は危険だと言われるのでしょうか?

A2: 主な理由は、実質的な高金利(年利数百%に相当することも)、個人情報の不正利用や流出リスク、詐欺被害、そして自転車操業に陥りやすい依存性の高さです。

一時的に現金が手に入っても、結果的に債務が膨らみ、より深刻な金銭トラブルや精神的な負担を招く可能性が極めて高いからです。

Q3: すでに後払い現金化アプリを利用してしまいました!どうすれば良いですか?

A3: まずは、冷静になり、これ以上の利用はすぐに停止してください。

そして、最寄りの消費生活センター、弁護士、司法書士、または日本貸金業協会の相談窓口に速やかに相談することが重要です。

専門家は、あなたの状況をヒアリングし、今後の返済交渉や法的な解決策について具体的なアドバイスをしてくれます。

一人で抱え込まず、プロの力を借りましょう。

Q4: 家族や友人にバレずに資金を調達する方法はありますか?

A4: 家族や友人に知られずに資金を調達したいという気持ちはよく分かります。

この場合、健全な選択肢としては、大手消費者金融のカードローン(審査はありますが、プライバシーは保護されます)、質屋の利用、フリマアプリでの不用品売却などが考えられます。

公的な生活福祉資金貸付制度も、周囲に知られずに利用できる可能性が高いです。

まずはそれぞれの選択肢の条件を調べてみてください。

Q5: どこに相談すれば良いか分かりません!具体的な窓口を教えてください

A5: いくつか頼れる相談窓口があります。

- 消費生活センター: 電話番号「188(局番なし)」で最寄りの窓口に繋がります。

- 日本貸金業協会 貸金業相談・紛争解決センター: 0570-051-051

- 法テラス(日本司法支援センター): 0570-078374

- 各自治体の福祉課や生活困窮者自立支援制度相談窓口: お住まいの市区町村のウェブサイトで検索できます。

これらの窓口は、あなたの状況を丁寧に聞き、適切な解決策や次のステップを案内してくれます。

夜中に一人、スマホの光だけが頼りだったあなたへ。

この記事が、あなたの心に小さな光を灯し、一歩踏み出す勇気を与えられたなら幸いです。

「後払い現金化」という選択肢の誘惑は強いかもしれませんが、その先に待つリスクは決して小さくありません。

大切なのは、目先の解決だけでなく、あなたの心の平穏と未来を守ることです。

もし今、本当にどうしようもないと感じているなら、決して一人で抱え込まないでください。

私たちには、あなたを支えるための様々な方法と、手を差し伸べる準備ができています。

まずは、このサイトにある無料相談フォーム、または公的機関にご連絡ください。

あなたの「心穏やかな明日」は、きっと見つかります。