「d払いの枠を今すぐ現金に変えたい」と悩んでいませんか。

ドコモのd払い現金化は、正しく手順を踏めば即日でお金を手に入れることが可能です。

しかし、やり方を間違えるとドコモにバレて利用停止になるリスクもあります。

私自身、長年キャリア決済の仕組みを調査し、安全な現金化手法を見てきました。

初めての人でも失敗せず、安全に当日入金を実現するためのポイントを解説します。

この記事を読えば、バレる原因と対策、および最適な換金方法がすべて分かります。

携帯キャリア決済現金化

人気おすすめ5選!

【新着2026年版】

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

d払い現金化とは?初心者でも分かる仕組み

d払い現金化は、スマホの決済枠を使って「後払い」で現金を作る方法です。

基本的には、d払いで価値のある商品を購入し、それを売却して現金を得ます。

まずは、初めての人が知っておくべき基本的な仕組みを解説します。

d払い(キャリア決済)の基本

d払いは、ドコモのスマホ代金とまとめて支払いができる便利な機能です。

クレジットカードのような審査なしで、最大10万円までの決済枠が利用できます。

この「電話料金合算払い」の枠を使って買い物をすることが、現金化の第一歩となります。

利用枠は契約期間や支払い状況によって変動し、マイページから確認可能です。

現金化が可能な理由

現金化ができるのは、d払いで「換金性の高い商品」が買えるからです。

例えば、Apple Gift CardやAmazonギフトカードなどのデジタルコードが代表的です。

これらはネット上で需要が非常に高く、即座に専門の買取ショップで売却できます。

「価値のあるデジタル資産を円に替える」ことが、合法的な現金化の仕組みです。

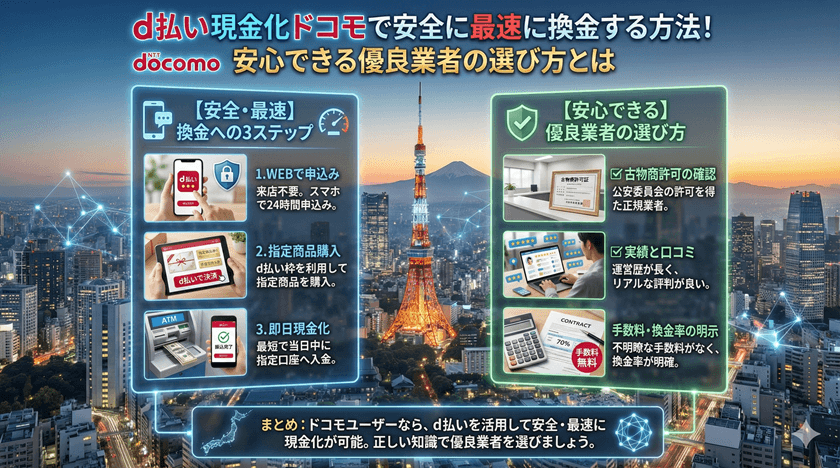

「当日現金化」ができるケースとは

当日中に現金を手にするには、オンラインで完結する方法を選ぶ必要があります。

デジタルギフト券をネットショップで購入し、買取サイトで売却すれば最短15分で入金されます。

逆に、現物の商品を郵送で転売する方法だと、当日入金は物理的に不可能です。

「今すぐお金が必要」という方は、スマホ1台で完結するルートを優先しましょう。

即日入金を狙うならギフト券が最強。スマホだけで完結するのが魅力です!

d払い現金化の主な方法

d払いを現金に変えるには、主に3つのルートが存在します。

スピードや手間が大きく異なるため、自分の状況に合わせて選ぶのが賢明です。

商品転売型(ギフト券・人気商品)

最もポピュラーなのが、ドコモオンラインショップなどでデジタルギフト券を買う方法です。

また、Amazonで人気家電やSwitchなどのゲーム機をd払い購入して転売する手もあります。

自分ですべて完結できるため、不透明な手数料を取られないのがメリットです。

ただし、商品の選定を間違えると換金率が大幅に下がることもあるので注意してください。

現金化業者を利用する方法

現金化を専門に代行してくれる業者に依頼し、指定の商品をd払い購入する方法です。

業者が「今一番高く売れる商品」を指定してくれるため、自分で調べる手間が省けます。

申し込みから入金までがパッケージ化されており、初心者でも迷わず進められます。

一方で、悪質なサイトに当たると法外な中間マージンを引かれるリスクもあります。

デジタルギフト・コード換金型

ドコモプリペイドカードや特定のアプリを経由して、さらに間接的にコードを買う手法です。

一度プリペイドカードにチャージすることで、使えるネットショップの幅が広がります。

直接ドコモのアカウントでギフト券を買うより、監視の目が届きにくいのが利点です。

少し手間は増えますが、安全性を第一に考える中級者に好まれている方法です。

【方法別】当日現金化のスピードと換金率

即日性と換金率を基準に、代表的な方法を比較表にまとめました。

| 手法 | 入金スピード | 換金率目安 | 難易度 |

|---|---|---|---|

| デジタルギフト類 | 最短10分 | 85%〜90% | ★☆☆ |

| 現金化専門業者 | 最短30分 | 70%〜80% | ★☆☆ |

| ゲーム機などの家電 | 1日〜3日 | 75%〜85% | ★★☆ |

即日性が高い方法

最短10分〜1時間での入金を狙うなら、デジタルギフト券一択になります。

購入後、メールで送られてくるコードを買取サイトに転送するだけだからです。

24時間営業の買取サイトを選べば、深夜や休日でも当日中に着金します。

「とにかく今すぐ必要」という急ぎの状況では、最も信頼できるルートです。

換金率が高い方法

換金率を最優先するなら、やはりApple Gift Cardなどの需要が高いコード類です。

大手買取サイトでは常に高いレートが維持されており、90%に近い数字が出ることもあります。

一方で、ブランド品や家電をメルカリなどで売る場合、送料や手数料で手残りは減ります。

確実に85%以上を残したいなら、ギフトコードのネット買取を検討してください。

初心者に向いている方法

初めてで不安な人は、サポート体制が整っている専門業者(ギフト買取店)が良いです。

不明点をLINEや電話で聞きながら進められるため、操作ミスを防げます。

詐欺まがいの業者を避けるためにも、有名な大手サイトを利用するのが鉄則です。

実績のあるサイトなら、古物商許可証も取得しており、安心して取引できます。

d払い現金化でバレる原因とは

ドコモ側に「現金化目的」だと疑われるのには、明確なパターンがあります。

リスクを最小限に抑えるために、以下の行為は絶対に避けましょう。

不自然な利用履歴

普段は数千円しか使わない人が、突然上限いっぱいの10万円を決済すると怪しまれます。

ドコモのAIシステムは常に「不自然な挙動」を監視しており、警告が飛ぶ仕組みです。

最初は数万円程度から始め、徐々に利用額を増やすのが安全な進め方です。

いきなりの全額使い切りは、自覚なしに不正をアピールしているようなものです。

短期間での高額決済

1日に何度も、あるいは数分おきに高額な買い物を繰り返すのは非常に危険です。

これは「現金化を急いでいる」人の典型的な動きとしてマークされています。

決済後にドコモから「ご本人様の利用ですか?」と電話確認が来ることもあります。

できるだけ1回で済ませるか、数日の間隔を空けて分散させるのが賢明です。

換金性の高い商品の購入

実は、キャリア決済で特定の金券類を買う行為はドコモも警戒しています。

特にドコモオンラインショップなどの直売サイトでの購入は、履歴が筒抜けです。

そのため「ギフト券以外の商品」を買うか、外部のショップを経由する必要があります。

バレるのを防ぐには、監視をかいくぐるための「ひと工夫」が欠かせません。

トラブルを避けるための注意点

トラブルに巻き込まれないために、最低限守るべきルールをお伝えします。

甘い言葉に騙されない冷静な視点が、自分を守ることにつながります。

高換金率をうたう業者に注意

「換金率98%!」などのあまりに高すぎる数字を掲げるサイトは、疑ってかかってください。

実際にはそこから不明瞭な手数料を引かれ、手残りが6割程度になる事案が多いです。

相場より異常に高い表記は、集客のための誇大表現であることがほとんどです。

「手数料込みでいくら振り込まれるか」を事前に確認できない業者は避けてください。

手数料の仕組みを理解する

現金化には、必ずどこかで「コスト」が発生します。

ギフト券の買取価格だけでなく、振込手数料や消費税、システム利用料などが引かれます。

これらをすべて計算した「実質的な受取額」を把握することが重要です。

細かいコストを無視して進めると、後で後悔することになるでしょう。

個人情報の取り扱いに注意

買取サイトへの登録時、免許証の写真や銀行口座などの個人情報を渡すことになります。

信頼の置けないサイトに渡すと、個人情報がリスト化されて流出する恐れもあります。

必ず「プライバシーポリシー」がしっかり明記されているサイトを選んでください。

不安な場合は、ネット上の口コミや評判を徹底的に調べることをおすすめします。

d払い現金化のリスクとデメリット

便利さの裏には、相応の代償があることを覚悟しておかなければなりません。

メリットだけでなく、デメリットも正しく理解したうえで判断してください。

規約違反による利用停止リスク

当然ながら、ドコモの規約では現金化目的での利用を一律で禁止しています。

これが発覚した場合、決済枠が即座にゼロになり、最悪は回線自体が解約されます。

強制解約になると、端末の残債も一括請求されるため、負担は非常に重いです。

スマホが使えなくなるという生活上のリスクは、想像以上に深刻なものです。

実質的な借金になる仕組み

現金化は、要するに「超高金利の借金」と同じであることを忘れてはいけません。

換金率80%ということは、10,000円を手に入れるために2,000円の損をしています。

これは実効的に「年利換算で数百パーセント」という暴利の借金と同じです。

一時の余裕のために、自分自身を貧しくしているという自覚を持ちましょう。

換金率が低く損をする可能性

相場を知らずに下手な方法を選ぶと、換金率が60%台まで落ちることもあります。

知識がないまま焦って進めると、業者の思うツボになり大きく損をします。

現金化は、知識があれば90%近く残せますが、なければ半分近く失う世界です。

大切なお金を守るために、事前のリサーチには十分な時間をかけてください。

初めての人が失敗しやすいポイント

初心者が陥りがちな「失敗のパターン」をまとめました。

- 入金スピードだけで怪しいサイトを選んでしまう

- 翌月の支払い計画を立てずに全額使い切る

- 一度成功して癖になり、何度も繰り返してしまう

即日性だけで方法を選ぶ

「あと5分で入金されますよ」という言葉に釣られ、悪質な業者に申し込むパターンです。

焦っている時は冷静な判断ができず、条件を読み飛ばしてしまいがちです。

たとえ1時間遅くなったとしても、安全で高い換金率のサイトを選ぶべきです。

自分の首を絞めないためには、急ぎの時こそ一呼吸置く余裕が大切です。

仕組みを理解せず利用する

「どうやって現金になるのか」を分からないまま進めるのは、非常に危ういです。

途中のステップが抜けたり、間違った商品を買ったりして、お金をムダにするリスクがあります。

特にデジタルギフトのコードは、一度買うと返金が一切効かないものがほとんどです。

手順を完璧に理解してから、実際の決済ボタンを押すようにしてください。

複数回の利用でリスクを高める

「一回バレなかったから大丈夫」と過信するのも失敗のもとです。

ドコモの監視システムは、累積の利用データも分析範囲に入れています。

回数を重ねるごとに、AIの「不正フラグ」が立ちやすくなると考えてください。

あくまで一度きりの緊急手段とし、習慣化させないことが自分を守る最大の防衛策です。

安全にお金を用意する代替手段

現金化は、あくまで最終手段であるべきです。

他にもお金を用意する方法がないか、今一度チェックしてみましょう。

即日性のある副業・在宅ワーク

即日払いの単発バイトや、クラウドソーシングでのタスク案件ならリスクがありません。

「タイミー」や「シェアフル」を使えば、面接なしで明日の分のお金を稼げます。

手数料分を失うくらいなら、数時間の労働で現金を増やすほうが建設的です。

自分で稼いだお金は、失うリスクがゼロの最も確実な現金と言えます。

不用品の買取サービス

家にある使わなくなったゲーム、カメラ、ブランド品を売るのは最も手っ取り早いです。

セカンドストリートやブックオフなら、その場で現金を手渡してくれます。

d払い枠を減らす前に、まずは「身の回りのものを現金化」することから始めましょう。

片付けにもなり、心理的な負担も少ないため、おすすめできる方法です。

正規の後払いサービスの活用

Paidyやatoneなど、正規の基準で運営されている後払いサービスもあります。

キャリア決済だけに頼るのではなく、こうしたサービスで支払いを分散させるのも手です。

ただし、これらも「支払いを先延ばしにしている」点では同じです。

自分の返済能力をしっかり見極めたうえで、計画的に利用してください。

d払い現金化のよくある質問(FAQ)

- d払い現金化は土日でも即日入金されますか?

-

はい、可能です。24時間営業の電子ギフト買取サイトを利用すれば、土日祝日でも最短数分で振り込まれます。ただし、振込先の銀行口座が24時間着金に対応したネット銀行(楽天銀行やPayPay銀行など)である必要があります。

- dポイントも一緒に現金化できますか?

-

通常のd払い枠(キャリア決済)と合算してポイントを利用すれば、現金化は可能です。dポイント加盟店で換金性の高い商品を購入したり、プリペイドカードにポイント充当してギフト券を買うなどのルートがあります。

- ahamoやirumoなどの格安プランでも可能ですか?

-

はい、ahamoやirumoでも「電話料金合算払い」の枠があれば現金化は可能です。ドコモの契約状況によって利用上限額は異なりますが、基本的な仕組みや手順はメインブランドのドコモと全く同じです。

- 現金化がバレた時は、どんな言い訳をすればいいですか?

-

もしドコモから確認が来た場合は、「自分で楽しむためのゲーム機を買った」「友人へのプレゼントとしてギフト券を送った」などの正当な私用目的を伝えるのが基本です。ただし、疑われている時点でリスクは高いため、不自然な言い訳をせず、以後の利用を控えるべきです。

- 家族や妻に内緒で現金化できますか?

-

手続き自体はスマホ1台で完結するため、周囲に知られることはありません。ただし、翌月の「合算請求」の金額が跳ね上がるため、スマホ料金を家族カードや共有口座で払っている場合は管理者にバレる可能性が極めて高いです。支払いの管理権限を確認しておきましょう。

まとめ|d払い現金化は仕組みとリスクを理解して判断する

d払い現金化は、緊急時において非常に強力な資金調達の手段となります。

しかし、その便利さの裏には「ドコモの利用停止」や「将来の支払い負担」という重い代償があります。

利用するなら、バレないための対策を徹底し、信頼できる高い換金率のサイトを選んでください。

そして、一度きりの「応急処置」であることを忘れず、翌月の返済計画を冷静に立てることが大切です。

もし可能であれば、副業や不用品売却など、リスクのない方法から優先して検討してみましょう。

正しい知識を持ち、リスクを最小限に抑えながら、お金の悩みを乗り越えていってください。